León Vivas , María Camila1

Trujillo Rodríguez , Yohanna.2

Puentes Carvajal, Carolina3

Fierro Monje, Ingrid Rocio4

Artículo Enviado: 10/12/2018; Aceptado: 06/03/2019; Publicado: 02/06/2019

Resumen

El artículo se presenta como resultado de la investigación del manejo de los recursos provenientes de comparendos del instituto municipal de tránsito y transporte de Campoalegre – Huila en liquidación en el periodo comprendido del año 2011 al 2014, a partir de acercamientos a la entidad pública para recolectar datos como cantidad de comparendos realizados, anulados y registrados, ingresos obtenidos, valores transferidos a las entidades correspondientes y reinvertidos en planes de seguridad vial.

Una vez recopilada esta información se analizó para obtener como resultado final el conocimiento del marco normativo, identificando los procesos como son el origen, registro, pago y distribución de los recursos obtenidos por comparendos; evidenciando que en las tres primeras fases el manejo fue adecuado de acuerdo a la normatividad, a nivel general los comparendos anulados no tienen un porcentaje representativo con respecto a los elaborados, al igual que la diferencia entre los elaborados y los registrados en la página del SIMIT, el pago se realiza solamente mediante consignación y es favorable en la administración del recurso y en la última fase la distribución de los recursos es desfavorable, evidenciando que no se han transferido en su totalidad a las entidades beneficiarias de estos dineros ni se ha reinvertido el porcentaje correspondiente al municipio.

Palabras Claves: Comparendo, Recurso, Distribución, Reinversión, SIMIT, Instituto De Tránsito Y Transporte.

MANAGEMENT OF RESOURCES FROM TRAFFIC COMPARENDOS: CASE STUDY IN A COLOMBIAN MUNICIPALITY

Abstract

The article is presented as a result of research on the management of resources from comparendos of the municipal institute of transit and transport of Campoalegre - Huila in liquidation in the period from 2011 to 2014, from approaches to the public entity to collect data such as number of comparendos made, canceled and recorded, income obtained, values transferred to the corresponding entities and reinvested in road safety plans.

Once this information was collected, it was analyzed to obtain as a final result the knowledge of the regulatory framework, identifying the processes such as the origin, registration, payment and distribution of resources obtained by comparendos; evidencing that in the first three phases the management was adequate according to the regulations, at a general level the annulled subpoenas do not have a representative percentage with respect to the elaborated ones, as well as the difference between the elaborated ones and the ones registered in the SIMIT page, the payment is made only by means of consignment and it is favorable in the administration of the resource and in the last phase the distribution of the resources is unfavorable, evidencing that they have not been transferred in their totality to the beneficiary entities of these monies nor has the corresponding percentage been reinvested in the municipality.

Keywords: Penalty, Resource, Distribution, Reinvestment, SIMIT, Institute of Transit and Transportation

GESTION DES RESSOURCES DES COMPARENDOS DE TRAFIC: ÉTUDE DE CAS DANS UNE MUNICIPALITÉ DE COLOMBIA

Résumé

L'article est présenté comme le résultat d'une recherche sur la gestion des ressources de l'Institut municipal de transit et de transport de Campoalegre - Huila en liquidation dans la période de 2011 à 2014, des approches à l'entité publique pour recueillir des données telles que le nombre de comparendos effectués, annulés et enregistrés, les revenus obtenus, les valeurs transférées aux entités correspondantes et réinvestis dans des plans de sécurité routière.

Une fois ces informations recueillies, elles ont été analysées pour obtenir comme résultat final la connaissance du cadre réglementaire, en identifiant les processus tels que l'origine, l'enregistrement, le paiement et la distribution des ressources obtenues par les comparendos ; Preuve que dans les trois premières phases la gestion a été adéquate selon la réglementation, au niveau général les assignations annulées n'ont pas un pourcentage représentatif par rapport à celles élaborées, le même que la différence entre celles élaborées et celles enregistrées dans la page SIMIT, le paiement est fait seulement par consignation et il est favorable dans l'administration de la ressource et dans la dernière phase la distribution des ressources est défavorable, prouvant qu'elles n'ont pas été transférées dans leur totalité aux entités bénéficiaires de ces fonds ni le pourcentage correspondant a été réinvesti dans la municipalité.

Mots-clés: Pénalité, Ressource, Distribution, Réinvestissement, SIMIT, Institut du transit et du transport.

GESTÃO DE RECURSOS DE COMPARAÇÃO DE TRÁFEGO: ESTUDO DE CASO EM UM MUNICÍPIO DA COLÔMBIA

Resumo

O artigo é apresentado como resultado de pesquisas sobre a gestão de recursos do instituto municipal de trânsito e transporte de Campoalegre - Huila em liquidação no período de 2011 a 2014, de abordagens à entidade pública para coletar dados como número de comparativos feitos, cancelados e registrados, receitas obtidas, valores transferidos para as entidades correspondentes e reinvestidos em planos de segurança rodoviária.

Uma vez coletadas estas informações, foram analisadas para obter como resultado final o conhecimento do marco regulatório, identificando os processos como origem, registro, pagamento e distribuição dos recursos obtidos por comparação; Evidência de que nas três primeiras fases a gestão foi adequada de acordo com o regulamento, a nível geral as intimações anuladas não têm um percentual representativo em relação às elaboradas, o mesmo que a diferença entre as elaboradas e as registradas na página SIMIT, o pagamento é feito apenas por meio de consignação e é favorável na administração do recurso e na última fase a distribuição dos recursos é desfavorável, evidenciando que eles não foram transferidos em sua totalidade para as entidades beneficiárias desses recursos nem o percentual correspondente foi reinvestido no município.

Palavras chaves: Penalização, Recurso, Distribuição, Reinvestimento, SIMIT, Instituto de Trânsito e Transporte.

Introducción

En los últimos años el crecimiento de Colombia en relación con la población ha ocasionado alteración en lo relacionado con la movilidad. Siendo importante el control del tránsito y transporte en el país mediante el Ministerio de Transporte creado como autoridad suprema de tránsito que le corresponde definir, orientar, vigilar e inspeccionar la ejecución de la política nacional en materia de tránsito (Ley 769, 2002, p. 1)

Según documento generado por el Sistema Integrado de Información sobre Multas y Sanciones por Infracciones de Tránsito – SIMIT y la Federación Colombiana de Municipios – Dirección Nacional SIMIT en el año 2015, que brinda una recopilación sobre la identificación de infracciones de tránsito, la sanción y el pago de las multas durante los años 2004 al 2014. (SIMIT, 2015)

Dicho libro describe a detalle la actividad contravencional en dos factores de análisis, inicialmente se refiere al tipo nacional, en que se detalla el comportamiento de la imposición de comparendos durante los últimos 10 años (2004 - 2014) tanto en vías urbanas como en vías nacionales, afirmando que “la imposición de comparendos durante los últimos 10 años ha venido creciendo dinámicamente a una tasa promedio del 5% anual. (…) El crecimiento del parque automotor ha crecido a una tasa anual promedio del 10% desde 2004”. (SIMIT, 2015, p. 19). Por otro lado, analiza la imposición a nivel regional y departamental, en que se detalla y se describen las zonas con mayor actividad en la imposición de comparendos y procesos contravencionales en Colombia, estableciendo que “la actividad contravencional de Colombia deja más de 23 millones de comparendos impuestos, de los cuales el 80,7% corresponde a imposiciones hechas en vías urbanas y el 19,3% restante a infracciones cometidas en vías nacionales”. (SIMIT, 2015, p. 26). Anexo a ello, el libro brinda un análisis completo sobre los tipos de comparendos, en relación con las Leyes 1383 de 2010 y 1696 de 2013, y describe la imposición a través del tipo de vehículo durante los últimos 3 años. (SIMIT, 2015)

Igualmente, se hace necesario revisar las estadísticas sobre accidentalidad, las cuales en Colombia son alarmantes, pues, de acuerdo con la información preliminar del Instituto de Medicina Legal y Ciencias Forenses—INMLCF, durante los meses de enero a septiembre del año 2015 se registraron 4.458 personas fallecidas y 29.239 lesionadas en accidentes de tránsito en el país.

Ruiz y Herrera (2016) afirman que, “tanto las referencias a los principales factores de riesgo en la conducción, como los perfiles de víctimas y de infractores del tránsito vial, muestran que el factor humano es el principal responsable de la accidentalidad vial” (pág. 3). Lo anterior induce a factores como el sueño, el cansancio, el estrés o el consumo de alcohol y otras sustancias psicoactivas, la ira, la hostilidad, o la percepción de la conducción como una tarea difícil. Por otro lado, las actitudes negativas hacia la conducción, el sentido de obligación de respetar las normas y ciertos sesgos en la percepción y acatamiento de éstas o las estrategias de búsqueda de espacios por donde cruza una vía, en el caso de peatones. (Ruiz y Herrera, 2016)

El crecimiento del parque automotor del municipio de Campoalegre es significativo. Mostrando altos incrementos en vehículos tipo motocicleta y permaneciendo un índice de crecimiento de vehículos (autos) en un rango del 2 al 3% así mismo, se proyecta un crecimiento del 5 % debido al desarrollo continuo que se presenta en el municipio de Campoalegre – Huila, por su sector industrial, agrícola, empresarial y empresas de hidrocarburos y transporte (Alcaldía de Campoalegre, 2016). Esto conlleva a que haya mayor flujo vehicular, aumentando la posible cantidad de infracciones de tránsito.

Cabe resaltar que, en cuanto a los manejos y registros de las rentas en el país y la distribución de los recursos provenientes de los comparendos de tránsito e impuestos nacionales, existen eventualidades en que los funcionarios públicos accionan hechos de corrupción para su beneficio propio en cuanto al giro de los recursos a otras entidades que constituye una baja inversión a los diferentes municipios del país. Anexo a ello, Pegoraro (1989, citado por Pineda, 2016) considera que los funcionarios encargados de la administración pública están “investidos de un fuero especial como es el privilegio de la impunidad” (p.14) lo que ocasiona que dichas falencias sean pasadas por alto, perjudicando directamente al país.

Para el caso del municipio de Campoalegre, es indispensable desarrollar medidas presupuestales y administrativas para ejecutar control de tránsito y el transporte del municipio, por medio de organismos de tránsito y transportes que garanticen la prestación de una gestión adecuada, confiable y segura en el manejo de los recursos, promoviendo una óptima movilidad en el municipio.

Este artículo pretende aportar a los diversos institutos de tránsito y transporte a fin de mejorar y establecer estrategias futuras en el manejo de los recursos provenientes de los comparendos, teniendo en cuenta los resultados obtenidos mediante la información documental y la observación de la investigación.

Marco Referencial

Movilidad de Campoalegre y su historia

La capital arrocera del Huila, el municipio de Campoalegre fundado el 14 de agosto de 1809, ubicado en el centro del departamento Huila, lo cual hace que sea obligado el paso por este para el sur y el oriente del Huila (Caquetá, Cauca y Putumayo), posicionándose como un área de influencia vial significativo a nivel regional y nacional.

En cada departamento y ciudad de Colombia, se encuentran organismos de tránsito, los cuales “son unidades administrativas municipales distritales o departamentales que tienen por reglamento la función de organizar y dirigir lo relacionado con el tránsito y transporte en su respectiva jurisdicción” (Ley 769, 2002, p. 7)

De acuerdo con lo anterior, los municipios deben cumplir con los planes de seguridad vial y de igual modo ser eficientes y eficaces en el manejo de los recursos públicos. Para llevar a cabo las operaciones administrativas y cumplimiento del presupuesto para regular el tránsito y transporte del municipio se crea en Campoalegre en el año 2006 mediante Decreto No. 026 del 23 de marzo de 2006, el Instituto Municipal de Tránsito y Transporte, como una entidad descentralizada del orden municipal, que se encarga del recaudo del 45% y 90% de las multas de tránsito realizadas por Policía de Carreteras y los agentes de tránsito, según la modalidad del comparendo. Debe actuar con autonomía administrativa y presupuestal, con patrimonio independiente, constituido por los bienes o fondos públicos asignados por el municipio (Tribunal Contencioso Administrativo del Huila, 2013).

Es decir, en cumplimiento del Decreto 019 (2012) de enero 10, la ejecución de las sanciones que “se impongan por violación de las normas de tránsito, estará a cargo de las autoridades de tránsito de la jurisdicción donde se cometió el hecho, quienes estarán investidas de jurisdicción coactiva para el cobro, cuando ello fuere necesario” (p. 74).

Su misión es regular el tránsito y transporte en el municipio de Campoalegre, para asegurar una óptima movilidad, brindando seguridad vial y efectivo control de tránsito y del transporte, generando conciencia colectiva de educación y prevención. Esto le permitirá respaldar un servicio fiable y adecuado de transporte a la comunidad y crear una cultura de acatamiento a las normas de tránsito.

Los comparendos desde la legalidada

La normatividad que enmarca la legalidad de los procesos para el debido cumplimiento de las normas de tránsito cada vez es más amplia, partiendo de la movilidad como derecho constitucional, seguido de los deberes a cumplir por todo ciudadano logrando con ello una movilidad exitosa.

En desarrollo de lo dispuesto por el artículo 24 de la Constitución Política, todo colombiano, con las limitaciones que establezca la ley, tiene derecho a circular libremente por el territorio nacional. (Constitución Política de Colombia, 1991).

En los últimos años debido al alto grado de accidentalidad en las vías nacionales, el gobierno nacional, ha ido estableciendo normas que permitan la regulación de las infracciones de tránsito, fue así como en el año 2002 se expide el Código Nacional de Tránsito Terrestre en la Ley 769 del 6 de agosto de 2002. (Ley 769, 2002)

Zamudio (2017) afirma: “El Código Nacional de Tránsito Terrestre enmarca el proceso contravencional por infracciones de tránsito, señalando pequeñas etapas para sancionar al contraventor como infractor, en ocasiones sin comparecer a una audiencia, desconocer que lo están juzgando o impidiendo su defensa desde la ciudad donde reside” (p. 1).

El agente de tránsito es “todo funcionario o persona civil identificada que está investida de autoridad para regular la circulación vehicular y peatonal y vigilar, controlar e intervenir en el cumplimiento de las normas de tránsito y transporte en cada uno de los entes territoriales” (Ley 769, 2002, p. 2). Ante la presencia del incumplimiento de dichas normas deben llegar al lugar los agentes de tránsito para la verificación de la infracción y proceder con la imposición del comparendo, el cual es definido como “orden formal de notificación para que el presunto contraventor o implicado se presente ante la autoridad de tránsito por la comisión de una infracción” (Ley 769, 2002, p. 4).

A partir de dichas acciones, existe en Colombia un sistema de información que regula la información acerca de las multas y sancionas impuestas por tránsito. El SIMIT, Sistema Integrado de Información sobre Multas y sanciones por Infracciones de Tránsito “es un sistema que integra el registro de infractores a nivel nacional que impide la realización de trámites en los organismos de tránsito donde participe un infractor, en cualquier calidad, que no se encuentre a paz y salvo” (SIMIT, consultado en 2018, p. 1).

Evidenciando las irregularidades que se presentaban con el manejo que se les daba de manera rudimentaria a los comparendos archivándolos en cajas de cartón en cada organismo de tránsito, lo cual originaba perdida de información y de dinero, como se ilustra en el cuadro 1 El antes y después de la Ley 769 de 2002. La entrada de SIMIT como sistema, de la página 21 de la publicación TRANSITEMOS de la Federación Colombiana de Municipios – Dirección Nacional SIMIT - Bogotá, D. C., República de Colombia. Noviembre de 2015. (SIMIT, 2015)

Gracias a la creación e implementación del Sistema Integrado de Información sobre las Multas y Sanciones por Infracciones de Tránsito - SIMIT, se evita la manipulación de los comparendos generando confianza y control logrando con ello el efectivo recaudo de los mismos y su debida inversión. (SIMIT, 2015)

Entre otras cosas, es importante establecer que, a partir de la gestión realizada por los organismos de tránsito, se genera un registro y recaudo por concepto de multas y comparendos. SIIGO en su blog empresario define el recaudo como “el proceso de recibir ya sea dinero o algún recurso” (Blog empresario SIIGO, 2018). Cada instituto se encargará de administrar el dinero recaudado de acuerdo con lo establecido en la ley.

Del dinero recaudado por concepto de multas y comparendos, debe ser distribuido por cada organismo municipal de tránsito. El SIMIT percibirá el 10% por la administración del sistema cuando se cancele el valor adeudado (Ley 769, 2002, p. 15). En los casos en que la multa sea impuesta por parte del personal de la Policía Nacional adscrito a la Policía de Carreteras, el 50% sera para para apoyar la capacitación del personal de la policía de carreteras y los planes de educación y seguridad vial que adelanta esta especialidad a lo largo de la Red Vial Nacional (Ley 769, 2002, p. 69).

Por otro lado, dichos recursos pueden ser utilizados para su reinversión en cada municipio. Según el glosario de términos elaborado por Ultraserfinco, Medellín – Colombia (2018), la reinversión “en el mismo negocio, de los beneficios obtenidos de una inversión previa”. Cada instituto de tránsito debe realizar tales acciones como la distribución y reinversión, cumpliendo con el criterio de efectividad. La efectividad “es la relación objetivos/resultados bajo condiciones reales: Efectividad = Objetivos/ Resultados” (Bouza, 2000, p. 53).

Estos resultados son los que se obtienen bajo condiciones reales. El concepto de efectividad abordado con este tipo de enfoque económico quiere decir que el propósito se ha logrado bajo las condiciones reales del lugar donde se llevó a cabo. Dicho de otra manera, cuando se llevan a la práctica acciones para lograr el propósito que previamente se alcanzó bajo condiciones ideales y éste se consigue bajo las condiciones reales existentes, los recursos puestos en función para ese fin fueron efectivos. (Bouza, 2000, p. 53)

El porcentaje restante correspondiente al municipio en el que se impuso el comparendo se reinvetira según el artículo 160 de la Ley 769 (2002), afirma que: “el recaudo por concepto de multas y sanciones por infracciones de tránsito, se destinará a planes de tránsito, educación, dotación de equipos, combustibles y seguridad vial” (p. 69).

La legislación colombiana, dentro de sus normas orgánicas, sobre todo la ley 617 del 2000, establece que los gobernantes municipales deben organizar la estructura financiera y administrativa de cada municipio, a fin de que los gastos por funcionamiento no sobrepasen los ingresos, de manera que afecte los presupuestos y programas sociales.

Es importante el acatamiento por parte de los organismos de transito de las leyes enunciadas al momento de la administracion de los recursos, la cual debe realizarse de una manera responsable realizando un debido proceso a los dineros recaudados por concepto de comparendos.

Metodología

Este articulo es de tipo investigativo, se parte de un enfoque mixto de investigación, cuya meta, según Sampieri, Collado, y Lucio (2014), “no es reemplazar a la investigación cuantitativa ni a la investigación cualitativa, sino utilizar las fortalezas de ambos tipos de indagación, combinándolas y tratando de minimizar sus debilidades potenciales” (p. 532). Para el presente caso, se pretenden utilizar instrumentos de investigación que permitan asociar ambos enfoques de investigación, es decir, se utilizaron métodos cualitativos a fin de conocer los puntos de vista de los empleados del Instituto de Tránsito y Transporte y se solicitaron documentos e informes de gestión o auditoría relacionadas con el objeto de estudio, como método cuantitativo de investigación.

El tipo de investigacion corresponde a un diseño concurrente, este tipo de investigación fue seleccionado dado que se pretende estudiar el proceso llevado a cabo en el recaudo, registro, pago y distribución de un comparendo, de esta manera, conocer si el procedimiento se realizó de la manera correcta.

Se evaluará la efectividad de los valores recaudados por comparendos y las transferencias por girar a otras entidades. Para ello, se observaron y describieron los comportamientos de ingresos recaudados y la debida distribución que se le están dando, conociendo las situaciones, actividades e información que conllevan a este resultado.

Para la selección de la muestra, se utilizó un método no probabilístico por conveniencia de muestreo que, como lo expresa Sampieri et al., (2014), si determinación “no depende de la probabilidad, sino de causas relacionadas con las características de la investigación o los propósitos del investigador” (p. 176). Anexo a ello, se establece conveniente ya que “permite seleccionar aquellos casos accesibles que acepten ser incluidos, lo anterior se fundamenta en la conveniente accesibilidad a los datos, a la saturación de la información y proximidad de los sujetos para el investigador” (Otzen y Manterola, 2017, p. 4)

Por lo anterior, durante la recolección de la información, fueron abordadas aquellas personas cuya labor en la institución se relacione con el manejo y registro de las rentas en la aplicación y distribución de los recursos provenientes de los comparendos de tránsito, en el Instituto de Tránsito y Transporte en liquidación del municipio de Campoalegre, Huila, durante el periodo comprendido entre el año 2011 al 2014, en el giro de los recursos a otras entidades y la inversión al municipio, y que sean voluntarias en la participación, mediante la tecnica de interrogacion – cuestioanrio, y por medio de la observacion – recopilacion documental, se solicitaron como mínimo un comparendo por cada fase, origen, registro, pago y distribución para ser revisados y corrobar que esten de acuerdo a la ley.

Resultados y Discusión

A partir de las visitas realizadas al instituto se identificaron las personas responsables de cada fase del manejo de los recursos provenientes de comparendos, a los cuales se les practicó el cuestionario, e igualmente fueron suministrados 8 comparendos para el respectivo analisis por medio del check list, las conclusiones fueron las siguientes:

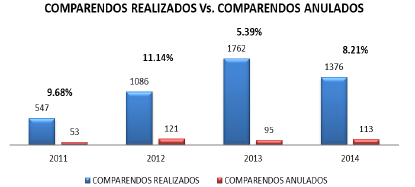

• Respecto a la anulación de comparendos, se presentó un buen manejo teniendo en cuenta que el año en el que mayor porcentaje hubo fue en el 2012 con el 11.14% seguido del año 2011 con el 9.68%, el año 2014 con el 8.21% y por último el año 2013 con el 5.39%. Teniendo como causa de la anulación la fuga del infractor y/o el diligenciamiento erróneo de la información por parte del agente de tránsito. Igualmente señalando que es bajo el porcentaje a pesar de que los comparendos se elaboran de forma manual en papel.

• Haciendo un comparativo entre los comparendos que se hicieron cada año con los registrados en la plataforma del SIMIT, fue muy bajo el porcentaje que no cumplió con las condiciones requeridas para cargado a la página. El año con mejor manejo fue el 2014 con el 99.63% de los comparendos registrados, seguido del 2013 con el 98.69%, el 2012 con el 97.69% y por último el año 2011 con el 97.62%. En general el manejo fue favorable teniendo en cuenta que el año con menor porcentaje tiene una variación de 2.38. Igualmente, mediante los comparendos observados evidenciamos que los comparendos después de elaborados son registrados entre el mismo día de la elaboración y máximo 3 días después de la elaboración.

• Según las causas por las que un comparendo puede prescribir se ha cumplido en gran parte con los procesos legales, observando que es mínimo el porcentaje de comparendos que han prescrito a la fecha de los años 2011 al 2014. Teniendo el 2011 como el año con mayor prescripción (1.87%) y el menor el 2013 (0.74%).

• Según los ingresos obtenidos por pago de comparendos del instituto y discriminando el valor del porcentaje correspondiente a transferir, según lo estipulado por la ley no se han realizado las transferencias en su totalidad en ninguno de los años revisados. Siendo más crítico el año 2012 con el 18.28% transferido, seguido del año 2014 con el 24.52%, el año 2011 con el 77.80% y el año 2013 siendo en el que más transferencias se han realizado con el 93.56%. Concluyendo que en la fase de transferencia se ha dado un mal manejo teniendo en cuenta que de la totalidad de los 4 años de lo reglamentado a transferir tan solo se ha cumplido con el 56.10%.

• Del total de los ingresos que se obtienen por comparendos el 45% debe ser reinvertido en la movilidad del municipio, encontramos que estos valores no se han reinvertido en su totalidad evidenciando que el año en que mayor hubo reinversión fue el 2013 con un equivalente del 57,97%, seguidos de los años 2011 y 2014 con el 47,95% y 42% respectivamente, y por último el 16% en el año 2012. Determinando que hubo un mal manejo en la reinversión ya que de los 4 años solo se ha reinvertido el 44,05% y ha sido destinado en mayor proporción a la dotación y/o adquisición de equipos y a campañas de prevención de accidentalidad y en menor proporción a la señalización y capacitación a funcionarios.

Estos datos indican que el instituto realizó un manejo no adecuado a los recursos que obtuvo por la imposición de comparendos, evidenciando que en ninguna de las fases que comprende el manejo, iniciando con el origen hasta la distribucion cumplió con lo estipulado por la ley 769 de 2002.

Al encontrar que existen comparendos anulados se presume que hubo un acuerdo entre el infractor y el agente de tránsito, igualmente cuando una orden de comparendo no cumple con los requisitos exigidos para ser registrado en la pagina del SIMIT surge la inquietud si realmente fue equivocacion y este fue remplazado o el agente de transito lo realizó a proposito.

En el momento de la verificacion documental se evidenciaron dos causales comunes en la prescripcion de los comparendos, una porque el instituto no cumplió con el debido proceso de cobro en los tiempos estipulados por la ley 769 de 2002 y cuando el supuesto infractor demuestra que no fue quien cometio la falta y nuevamente queda la duda si fue por error voluntario o involuntario del agente de transito.

En la fase de distribucion y reinversion las cifras son de preocupacion viendo la importancia que tienen estos dineros en la implementacion de planes de tránsito, educación, dotación de equipos, combustibles, seguridad vial y adminsitracion del sistema SIMIT, el Instituto no actuó conforme a la ley 769 de 2002 haciendo uso de dineros que no le corresponden y pasando por encima de actividades que aseguran una sana movilidad.

Conclusiones

Una vez revisados los datos de los comparendos seleccionados, es posible evaluar la efectividad de las operaciones en el recaudo del comparendo y las obligaciones contraídas por el Instituto, de igual forma, evaluar los procedimientos de control para el recaudo del comparendo y la razonabilidad de los valores presentados en los Estados Financieros sobre las cuentas a revisar.

Con el desarrollo de la investigación se conoció el manejo dado a los recursos provenientes de los comparendos de tránsito del instituto de tránsito y transporte en liquidación del municipio de Campoalegre, Huila, del 2011 al 2014, en donde se establecieron los porcentajes de comparendos anulados, respecto a los realizados durante los años comprendidos del 2011 al 2014, de igual forma, se pudo establecer el porcentaje de comparendos sin registro en el SIMIT durante los mismos años. Se encontró que, la anulación de los comparendos se da por la fuga del infractor o cuando se diligencia información errónea en el procedimiento.

Durante los años del 2011 al 2014 se realizaron comparendos que no fueron registrados en el SIMIT, siendo el año 2014 en que se registraron en mayor porcentaje, los comparendos realizados, con respecto a los demás años en mención. No obstante, el año 2013 fue el año que presentó el mayor número de comparendos realizados, pero el año 2012, constituyó el año en que se presentó un mayor porcentaje de comparendos anulados.

Se observó que el manejo realizado al dinero recaudado durante los años 2011 al 2014 en ingresos por comparendos, para el año 2012, el porcentaje transferido a las entidades correspondientes, del dinero recaudado por comparendos fue menor respecto a los demás años, de igual forma, la reinversión al municipio representó un porcentaje muy bajo en comparación a los demás años. El año 2013 fue en que se realizó una mayor destinación de recursos a otras entidades y a la reinversión al municipio. Por otro lado, se encontró que la reinversión del dinero correspondiente al instituto está integrada en su mayoría por la dotación y adquisición de equipos, seguido de las campañas de prevención de accidentalidad, la capacitación a funcionarios y señalización.

No obstante, en ninguno de los años consultados el manejo dado a los recursos provenientes de los comparendos de tránsito del municipio de Campoalegre, Huila, en el año 2014, realizó su distribución con base en los Artículos 10 y 159 Ley 769/2002, dado que los comparendos y multas procesadas por los diferentes organismos de tránsito, no fueron distribuidas en totalidad.

La investigación permite generar conciencia en la importancia que tiene el buen manejo de los recursos provenientes por comparendos por parte de los administradores de los organismos de tránsito, los cuales deben ser controlados desde el momento de la imposición de la orden de comparendo hasta la distribución y reinversión de estos, con el fin de contribuir al mejoramiento de una sana movilidad para el beneficio de la comunidad.

1 Universidad Surcolombiana. Email: camilaleon1007@gmail.com

2 Universidad Surcolombiana. Email: yohannatru@gmail.com

3 Universidad Surcolombiana. Email: carolina.puentesc@hotmail.com

4 Universidad Surcolombiana. Email: assurance-advisory@hotmail.com

BIBLIOGRAFIA

Alcaldía de Campoalegre. (2016). Estudio de factibilidad para la creación y clasificación del organismo de tránsito y transportes del municipio de Campoalegre – Huila.

Bouza, A. (2000). Reflexiones acerca del uso de los conceptos de eficiencia, eficacia y efectividad en el sector salud. Revista Cubana de Salud Pública, vol. 26, núm. 1, 50 - 56.

Constitución Política de Colombia. (1991). Constitución Política de Colombia. Obtenido de Secretaría general del Senado. Congreso de la República de Colombia: http://www.secretariasenado.gov.co/senado/basedoc/constitucion_politica_1991.html [LINK]

Cortes, L. F. (2018, enero). ¿Qué es recaudo de cartera? Blog empresario Siigo. https://www.siigo.com/blog/empresario/que-es-recaudo-de-cartera/ [LINK]

Decreto 019. (2012). Por el cual se dictan normas para suprimir o reformar regulaciones, procedimientos y trámites innecesarios existentes en la Administración Pública. Obtenido de Ministerio de Tecnologías de la Información y las Comunicaciones: https://www.mintic.gov.co/portal/604/articles-3567_documento.pdf [LINK]

INMLCF. (2016). Forensis 2016. Datos para la vida. Obtenido de Instituto Nacional de Medicina Legal y ciencias forenses: http://www.medicinalegal.gov.co/documents/20143/49526/Forensis+2016.+Datos+para+la+vida.pdf [LINK]

Ley 769. (2002). Por la cual se expide el Código Nacional de Tránsito Terrestre y se dictan otras disposiciones. Obtenido de Gobierno nacional, República de Colombia: https://www.mintransporte.gov.co/descargar.php?idFile=181 [LINK]

Otzen, T., & Manterola, C. (2017). Técnicas de Muestreo sobre una Población a Estudio. Obtenido de Int. J. Morphol 35(1):227-232, 2017.: https://scielo.conicyt.cl/pdf/ijmorphol/v35n1/art37.pdf [LINK]

Pineda, A. M. (2016). La corrupción en entidades públicas como la Policía Nacional de Colombia. Obtenido de Repositorio institucional Universidad del Rosario, Bogotá D.C: http://repository.urosario.edu.co/bitstream/handle/10336/12454/52435772-2016.pdf?sequence=1 [LINK]

Ruiz, J. I., & Herrera, A. N. (2016). Accidentes de tránsito con heridos en Colombia según fuentes de información: caracterización general y tipologías de accidentes. Obtenido de Revista CES Psicología Volumen 9 Número 1 enero-Junio pp. 32-46 ISSN 2011-3080.Universidad Nacional de Colombia: http://www.scielo.org.co/pdf/cesp/v9n1/v9n1a04.pdf [LINK]

Sampieri, R. H., Collado, C. F., & Lucio, P. B. (2014). Metodología de la investigación 6° Edición. Obtenido de Ed. McGraw Hill Education, impreso en México: http://observatorio.epacartagena.gov.co/wp-content/uploads/2017/08/metodologia-de-la-investigacion-sexta-edicion.compressed.pdf [LINK]

SIMIT. (2015). Transitemos - Un decenio estadístico de las infracciones de tránsito en Colombia. Obtenido de Federación Colombiana de Municipios – Dirección Nacional SIMIT, Bogotá, Colombia. ISBN: 978-958-58437-6-9: http://simit.org.co/wp-content/uploads/2017/02/Transitemos-2014.pdf [LINK]

Tribunal de lo Contencioso Administrativo del Huila. Acción de nulidad. (2013). Creación Instituto de Tránsito y Transporte de Campoalegre- Ley 53 de 1989 exige concepto previo del Departamento Administrativo de Planeación Departamental.

Zamudio, C. (2017). El Proceso Contravencional Administrativo De Transito ¿Ineficacia Administrativa Y/O Problemática Social?. Obtenido de Universidad Santo Tomás, Bogotá D.C.: https://repository.usta.edu.co/bitstream/handle/11634/4495/zamudiochistian2017.pdf?sequence=1&isAllowed=y [LINK]

LEON C., TRUJILLO Y, PUENTES C., y FIERRO I. (2019).

Este es un artículo open Access bajo Licencia Creative Commons Atribución-No Comercial-Sin Derivadas 4.0 Internacional.