Resumen

El presente trabajo se enfoca en “Determinar el impacto económico de la ley 1819 del 2016 sobre la venta de automóviles nuevos en un rango de valor entre 20 y 50 millones de pesos en la ciudad de Neiva en los años 2016- primer semestre 2018”, esto como consecuencia de los cambios tributarios de la ley 1819 del 2016, implementada como una estrategia para reemplazar los 24 millones de pesos que dejó de recibir el estado por la caída de precios del petróleo. La metodología a utilizar es de enfoque cuantitativo, dentro de los instrumentos de recolección de datos se utilizó la investigación bibliográfica documental, con la caracterización de la ley 1819 del 2016 y un análisis comparativo de las ventas de automóviles en la ciudad de Neiva entre los años 2016 a primer semestre del 2018. Así pues analizada las cifras de venta de automóviles en los periodos mencionados, se establece que la ley modificó algunos artículos que influyeron considerablemente en las ventas.

Palabras claves: Impacto, Tributario, Ley, Caracterización.

Abstract

The work focuses on "Determine the economic impact of the 1819 law of 2016 on the sale of new cars in a value range between 20 and 50 million pesos in the city of Neiva in the years 2016- first semester 2018", this due to the tax changes of Law 1819 of 2016, implemented as a strategy to replace the 24 million pesos that the state stopped receiving due to the fall in oil prices. For the study, the quantitative approach was applied; documentary literature research was used within the data collection instruments, with the characterization of law 1819 of 2016 and a comparative analysis of car sales in the city of Neiva between the years 2016- first semester of 2018. The figures for the sale of automobiles in the aforementioned periods are analyzed, establishing that the law modified some articles that had a considerable influence on sales.

Keywords: Impact, Tax, Law, Characterizacion.

Introducción

La cultura de movilidad en el mundo se ha trasformado progresivamente a través de los distintos medios de transporte utilizados para movilizar todo tipo de carga y personas. Los comienzos de la industria automotriz y de autopartes, así como el comercio de vehículos, manufactura y marketing, juegan un papel importante en la generación de empleo y valor agregado en la economía nacional. Su relevancia no radica exclusivamente en la producción, el comercio y el consumo final por parte de los hogares, sino que además incluye el rol que juega el sector automotor en el quehacer de los demás sectores de la economía.

Según la revista Perfiles de Querétaro (México), china sigue liderando el mercado mundial con 8.3 millones de automóviles comercializados, le sigue Estados Unidos con 5.5 millones de unidades, Japón con 1.9 millones de unidades, India con 1.3 millones y Colombia con 238.238 unidades (REVISTA DINERO, 2018), estas cifras son una muestra de la acogida que ha tenido el transporte de cuatro ruedas en el mundo, que según estudios de Fedesarrollo los vehículos más vendidos son los automóviles (ver gráfico 1). El “sector automotriz”, desde su origen en el país, es uno de los más importantes, no sólo por la gran cantidad de plazas de empleo que da apertura de manera anual, sino; por los valores que se recaudan por concepto de la venta o importación de los vehículos, que son adquiridos ya sea para consumo propio o para generar nuevos empleos formales o informales.

Muchas de las situaciones que se presentaron en el panorama mundial como la apreciación del dólar, la devaluación del peso, el bolívar y otras monedas, causó la implementación de diversas reformas tributarias permanentes que afectaron considerablemente a todo el sector automotriz, es aquí donde tras la caída de los precios internacionales del petróleo en agosto del 2014 (PORTAFOLIO, 2016), y con el objetivo de reemplazar los $24 billones de ingresos que dejo de recibir el país y financiar los costos que demanda el posconflicto, (luego de concluido la negociación de un acuerdo de paz con la guerrilla de las FARC en la habana), se crea la nueva Reforma Tributaria Estructural ley 1819 de 2016, la cual fue aprobada por el congreso y sancionada por el presidente de turno Juan Manuel Santos que trae como resultado la penalización con cárcel para aquellos evasores de impuestos que van de 4 a 9 años de prisión además de multas, cambios estructurales al sistema de recaudo e impuesto a los consumos.

Esta ley influye directamente en los productos y servicios de la canasta familiar, especialmente con el aumento del IVA del 16% al 19%, afectando el poder adquisitivo del consumidor e influyendo en las necesidades del ser humano, no solo en aquellos productos básicos como los alimentos, sino también en los bienes suntuosos como los vehículos automotores, disminuyendo las posibilidades de acceder a un medio de transporte digno y con las comodidades necesarias para su familia, ya que el aumento de los impuestos, afecta indiscutiblemente la capacidad de adquisición de bienes de las personas.

Los factores socio-económicos son determinantes en la decisión del comprador cuando de la adquisición de un vehículo particular se trata, ya que estos se encuentran de una u otra forma, estrechamente relacionados con la capacidad de pago, los roles sociales y estilos de vida de los demandantes y no demandantes de vehículos. Unido a esto se encuentran las opciones de financiación, movilidad vial, ocupación y nivel de estudios de las personas, los cuales pueden constituirse como motivos para la compra de un vehículo particular. En este orden de ideas, a la hora de tomar la decisión de compra carro se tienen en cuenta diversos factores económicos como: la capacidad de pago la cual depende de la renta, la riqueza, la tasa de interés y el acceso al crédito; la financiación, dada a las facilidades de pago dentro del concesionario y en entidades financieras externas a éste; así mismo se tienen en cuenta los factores sociales tales como: seguridad en la ciudad, que según la RAE5 es “la situación de tranquilidad pública y de libre ejercicio de los derechos individuales, cuya protección efectiva se encomienda a las fuerzas de orden público”; la ocupación, opción que puede influenciara la hora de comprar un carro, ya sea porque sea totalmente necesario, o simplemente para cumplir con ciertos estándares sociales que se den de acuerdo al círculo social; nivel de estudios, el cual puede convertirse en un estímulo, ya que a mayor nivel de estudio, mayores ingresos tendrá y habrá mayor posibilidad y necesidad de comprar un vehículo. De la misma manera las características del vehículo como decisión de compra es significativo debido a los beneficios y exclusividad que le brindan al comprador de un carro; entre las característica se pueden destacar la economía en repuestos y combustible, comodidad del vehículo, precio, marca y modelo.

Con respecto a lo anterior, si lo que se quiere es comprar un vehículo, el factor precio es de suma importancia, ya que en Colombia este se ve seriamente afectado por la implementación de impuestos que elevan su costo hasta el punto de no querer comprarlo, de la misma manera así como se tiene en cuenta el impuesto antes de la compra, también importa después de pactada la venta, ya que para su uso y funcionamiento dentro del país se cobran ciertos tributos como el impuesto de vehículo el cual es una obligación de los propietarios. El impuesto a la gasolina, es otro dolor de cabeza para los poseedores de carro, ya que esta no solo viene gravada por una sola tarifa, sino que por el contrario, su valor está conformado por variedad de impuestos gravados a distintas tarifas como lo es el actual, impuesto al carbono, que aumenta en $135 pesos el galón de gasolina y en $152 el de ACPM (Revistamotor, 2018). Ahora el aumento de impuestos es un determinante constante en el país, lo cual hace pensar que las autopartes, repuestos y accesorios es otra variante constante. Por esto si va a comprar carro las variables económicas y personales son determinantes antes de adquirir este bien.

Acorde a lo anterior, la presente propuesta se enfoca en determinar el impacto que ha generado la ley 1819 de 2016 sobre la venta de automóviles nuevos en la ciudad de Neiva desde el año 2016 y primer semestre de 2018, para ello se realizara una caracterización de la ley, que nos ayudara a identificar los artículos que influyen en el precio de venta, así mismo se realizara un análisis comparativo de cifras que nos permita determinar el comportamiento de venta de la línea de automóviles en la ciudad de Neiva e identificar el verdadero impacto de la ley.

Objetivo General

Determinar el impacto económico de la ley 1819 del 2016 sobre la venta de automóviles nuevos en un rango de valor entre 20 y 50 millones de pesos en la ciudad de Neiva en los años 2016-2018

Objetivos Específicos

- Caracterizar la ley 1819 del 2016

- Realizar un análisis comparativo de las ventas de automóviles en la ciudad de Neiva entre los años 2016 y primer semestre 2018

Estado del Arte

Para el desarrollo de esta propuesta el equipo realizo la consulta de diversos textos académicos acerca de “la ley 1819 de 2016”, la revisión documental comprendió los siguientes resultados.

La revista portafolio (2016) menciona que la Ley 1819 de 2016 como la “reforma tributaria estructural por medio de la cual, se fortalecen los mecanismos para la lucha contra la evasión y la elusión fiscal, y se dictan otras disposiciones”. Se hace alusión a esta ley, puesto que es el referente de estudio base para desarrollar esta propuesta, de la misma manera es la raíz de la cual se desprenderá, para identificar los artículos de análisis que influyen determinantemente en la venta de automóviles nuevos en la ciudad de Neiva, así como las modificaciones que existan y que afecten directa o indirectamente la venta de carros en el sector automotriz.

Así mismo el Banco de la República (2017) define impuesto como “El dinero que una persona, una familia o una empresa deben pagar al Estado para contribuir con sus ingresos” este concepto es importante definirlo, puesto que es la base o tarifa la cual deben pagar cada uno de los consumidores de cualquier bien mueble o inmueble que se desee adquirir, de la misma manera es un significado que tendrá valor en cuerpo de esta propuesta, puesto que afecta directamente el bolsillo de todos los colombianos.

Por consiguiente se ha querido definir el sector automotor como “el conjunto de compañías y organizaciones relacionadas en las áreas de diseño, desarrollo, manufactura, marketing, y ventas de automóviles” (andemos, 2016) ya que es uno de los sectores más importantes en el mundo por ingresos y es el tema general del cual se desprende el título de esta investigación.

Por otro lado es importante mencionar algunas investigaciones que se han hecho sobre el tema la cuales aportan un valor importante en el desarrollo y análisis de esta propuesta como lo es el “Análisis del impacto de las reformas tributarias que afectaron al sector automotriz, durante los periodos 2011 al 2015”, este trabajo se enfocó en la determinación del impacto generado en el “sector automotriz” por los cambios tributarios que se presentaron en el país a raíz del desequilibrio de la balanza de pagos, medidas que se tomaron como la reducción de cupos de importación y el incremento de impuestos, que conllevan a un desequilibro e inestabilidad económica en el mercado, que aplica no solo para ecuador, si no para cualquier país de Latinoamérica y el mundo. Se quiere hacer mención a este proyecto, ya que es una investigación que sirve para visualizar generalmente el impacto de las reformas tributarias que se implementan, y del como esto afecta al sector automotor, provocando una desaceleración en las ventas, e inestabilidad en el mercado. De la misma manera se busca determinar cuáles fueron las estrategias que se llevaron a cabo por parte de las empresas del sector, para contrarrestar esta situación.

A su vez se tuvo en cuenta una investigación titulada “Impacto tributario de las reformas a los consumos especiales en el sector automotriz del Ecuador periodo 2008-2011”esta investigación propuso analizar la sensibilidad del sector automotriz por efecto de las tarifas del Impuesto a los consumos especiales (ICE) y establecer el impacto de este incremento en la cadena de comercialización de este sector. Es relevante mencionar esta investigación, debido al papel que juega la comercialización y las ventas de vehículos en el país, puesto que a través de la caracterización de la ley se busca analizar directamente las ventas de automóviles nuevos, las cuales se ven influenciadas por variedad de impuestos tributarios que afectan el valor final del bien. Así mismo se considera la apreciación de este proyecto como base para sustentar la idea de que en Colombia cualquier modificación tributaria que se realice no solo afecta directamente a los concesionarios que venden los vehículos automotor, sino que también probablemente afecten el poder adquisitivo de los compradores de carros de gama alta.

Otra de las investigaciones que fueron consultadas para el desarrollo del trabajo es “El impacto tributario y arancelario en la comercialización de vehículos usados de la ciudad de Cuenca durante el periodo 2007-2013” donde se determinó el impacto tributario del impuesto a los consumos especiales e impuesto verde y arancelario como la restricción a las importaciones en la comercialización de vehículos usados. Esta investigación es importante porque nos permite analizar como el sector de los vehículos usados representa un factor importante en la economía del sector automotor, puesto que actualmente registra unos índices de ventas superiores frente a los vehículos nuevos de más de 700 mil unidades (BBVA, 2017), lo cual indica que no solo el automóvil es el vehículo que más se vende dentro de la gama de los nuevos, sino que también aplica para sección de los usados.

Una de las investigaciones realizadas dentro del panorama nacional que fue de gran aporte es el “Estudio de las reformas tributarias en Colombia y sus efectos sobre variables macroeconómicas”, en el trabajo se exponen las reformas tributarias implementadas en los últimos 10 años en Colombia, se hace un análisis sobre el ingreso tributario y los impuestos que generan mayor influencia en los ingresos tributarios globales. Por otro lado se genera el análisis de los ingresos registrados en el periodo 1994 a 2017 y se analiza, los indicadores de déficit deuda para validar su comportamiento en el mismo periodo. La metodología aplicada está basada en un enfoque cualitativo ya que se basa en una rigurosa descripción contextual de los hechos o situaciones. Esta investigación es importante porque permite analizar de forma más generalizada el impacto de las reformas tributarias en Colombia, enfocado no solo en un determinado sector, sino abarcando otras variables de la economía que nos explican cómo la ley 1819 de 2016, la cual impacta de manera puntual algunos tributos como, el impuesto a la renta y el IVA, convirtiéndolos en los ingresos más representativos y beneficiosos que tiene el estado. Es importante resaltar este tema, puesto que el IVA hace parte de los cambios que influyeron directamente sobre la venta de vehículos en Colombia al pasar de una tarifa del 16 al 19%, trayendo como único beneficio la excepción de los vehículos híbridos y eléctricos que están gravados a una tarifa del 5%.

Para complementar los referentes del tema, tomaremos en cuenta un estudio sobre la “importancia del sector automotor en Colombia” Proyecto para Andemos elaborado por Fedesarrollo en Julio del 2014, cuyo objetivo es evaluar el impacto económico del sector automotor en todas sus dimensiones, que abarcan no sólo su rama industrial, sino también su rama comercial y la de los mercados relacionados con el dinamismo del sector en conjunto, asimismo presenta una caracterización general del sector automotor en la economía, una perspectiva y análisis sobre las ventas de vehículos automotores nuevos, cifras de consumo de vehículos nuevos y usados, perspectivas y ventas totales, producción bruta y valor agregado entre otros. Este estudio permite conocer los aspectos generales del tema a tratar, enfocados en el sector automotor, donde se logra hacer una caracterización general del problema en la economía, visualizar el consumo mediante cifras, entre otros. De igual manera permite concluir que el tamaño del parque automotor, únicamente de vehículos automotores, ha creciendo de forma importante, tanto en número absoluto como en número de vehículos por cada 1.000 habitantes. Sin embargo, el crecimiento en el número de vehículos no ha compensado el crecimiento poblacional, situación a la que se suma el notable crecimiento de la clase media en el país, que implica que la tendencia creciente del parque automotor se ha quedado corta frente a su potencial. Finalmente cabe resaltar todo el aporte que este estudio brinda a esta propuesta desde el punto de vista conceptual, analítico, científico y empírico el cual es de gran importancia para su desarrollo.

Para finalizar, la propuesta de investigación sustenta un marco normativo nacional relacionado con la ley 1819 del 2016 (Reforma tributaria estructural) por medio de la cual, se fortalecen los mecanismos para la lucha contra la evasión y la elusión fiscal, y se dictan otras disposiciones. Esta ley fue creada con el objetivo de reemplazar los $24 billones de ingresos que dejó de recibir el Estado tras la caída de los precios internacionales del petróleo en agosto del 2014. Las diferentes agencias calificadoras de riesgos y los organismos multilaterales le advirtieron al estado la necesidad de realizar cambios al régimen fiscal, de lo contrario, se deberían tomar acciones sobre la nota crediticia del país, lo cual conduciría a la pérdida del grado de inversión. Ésta ley es la que se tomará como referencia para analizar el impacto sobre la venta de automóviles nuevos en la ciudad de Neiva, por ello, en primera instancia se caracterizará con el fin de determinar los artículos que afectan directamente la venta de automóviles los cuales son: El IVA (art 173) que es el impuesto que se causa sobre la venta de bienes muebles e inmuebles y que establece una tarifa general del 16% para todos los vehículos automotores sin importar su valor, a excepción de los vehículos híbridos que se gravan a una tarifa del 5%. El impuesto nacional al consumo (art 200) el cual se causa sobre la prestación o venta del vehículo automotor que no supere el valor de $92.796.900 pesos a una tarifa del 8%. El impuesto a la gasolina y al ACPM (art 218) el cual se genera mediante la venta, retiro e importación para el consumo propio de gasolina a una tarifa de gasolina corriente de $490 x galón y extra a $930 x galón, este impuesto se mantuvo en su tarifa original y su inflación es la única que aumenta anualmente. El impuesto nacional al carbono (art 221) es el que se genera por la venta, retiro, e importación para el consumo propio de gasolina, este impuesto fue creado bajo esta ley en el artículo 222.

Metodología

Se pretende alcanzar los objetivos del presente proyecto por medio de la investigación descriptiva mediante la revisión de literatura disponible a nivel internacional y nacional, la indagación y descripción de la situación actual buscando así conocer detalladamente el impacto de la ley 1819 del 2016 sobre las ventas de automóviles nuevos en la ciudad de Neiva, y determinar el porqué de la disminución de las ventas.

La población es la ciudad de Neiva, y se toma como muestra los 8 concesionarios (Nissan, Sida s.a., Autocom s.a., Caesca, Suzuki, Inverautos, Casatoro y Reindustrias) que venden automóviles con las características de precio de un rango de 20 a 50 millones de pesos.

El enfoque de esta investigación es cuantitativo, ya que esto nos permite analizar datos de fuentes primarias como son los asesores de los concesionarios de la ciudad de Neiva, las fuentes secundarias utilizadas son las investigaciones y proyectos realizadas a nivel nacional e internacional, así como ley 1819 de 2016. El cumplimiento de los objetivos se logrará realizando una caracterización de la ley que permitirá identificar los impuestos que afectan el precio final del vehículo, para este caso de la línea de automóviles, la cual se ha querido escoger debido a su alto nivel de venta a nivel nacional, y finalmente se realizará un análisis comparativo donde se observará el comportamiento de las ventas entre el año 2016 y primer semestre de 2018 para determinar el verdadero impacto de la ley.

Discusión y Conclusiones

Para determinar el impacto de la ley 1819 de 2016, sobre la venta de automóviles nuevos en la ciudad de Neiva entre los años 2016 y primer semestre de 2018, se realizó una caracterización de la ley 1819 de 2016 con el fin de identificar cuáles fueron los artículos que influyeron en el precio final de la venta de automóviles. El análisis arrojo los siguientes resultados que se presentan a continuación:

El impuesto al valor agregado (IVA) artículo 173: este impuesto tiene como hecho generador la venta de bienes muebles e inmuebles, donde la base gravable es el valor total del artículo, este impuesto arranco con una modificación bajo esta esta ley, es decir paso de una tarifa del 16 al 19% que aplica para todos los vehículos automotores sin importar su valor a excepción de los vehículos híbridos y eléctricos que están gravados a una tarifa del 5%.(ver anexo 1); como ejemplo del impacto de este impuesto tenemos la camioneta s2 marca JAC que para el año 2016 tenía un precio base de $34.669.355 pesos + el IVA de 16% $5.547.097 + el impuesto al consumo del 8% $2.773.548 el cual nos da como resultado un precio total de $42.990.000 pesos. Ahora si hacemos la comparación de la misma camioneta s2 para el año 2017 los valores quedarían de la siguiente forma: precio base $ 34.637.795 + IVA del 19% $6.581.181 pesos + impuesto al consumo del 8% $ 2.771.024 el cual nos da como resultado un precio total de $43.990.000 pesos, de acuerdo a lo anterior es posible decir que el IVA del 16% al 19% representado en la compra de este vehículo tiene una diferencia notable, lo que significa que para el año 2017 las personas que compraron la camioneta s2 de la marca JAC tuvieron que pagar $1.034.084 pesos de más para adquirirla; para este caso el impuesto nacional al consumo se mantiene en su tarifa original del 8%, un valor que le suma una importante cifra al precio total del vehículo.

Impuesto nacional al consumo artículo 200: este impuesto tiene como hecho generador, la prestación o venta al consumidor final, y se grava sobre el valor total del bien a una tarifa del 8%, este impuesto se mantuvo en su tarifa original y su pago recae para todos los vehículos automotores que no superen el valor de $92.796.900 pesos a excepción de los vehículos híbridos que se encuentran exentos. (Ver anexo 2)

Impuesto a la gasolina y al ACPM6 artículo 218: este impuesto tiene como hecho generador la venta, retiro, importación para el consumo propio de gasolina, su tarifa se mantuvo para esta ley siendo para gasolina corriente $490 x galón // gasolina extra $930 x galón y su inflación es la única que aumenta de manera anual (ver anexo 3). Un ejemplo del incremento del precio por galón de gasolina desde el año 2016 hasta la fecha es el siguiente: para el 3 de noviembre del 2016 el precio de la gasolina por galón era de $8.046 pesos y para el ACPM era de $7.501 pesos, ahora para el 01 de mayo de 2018 el precio por galón de gasolina es de $9.250 pesos y para el ACPM de 8.450 pesos, en este orden de ideas el precio de la gasolina hasta la fecha ha tenido un incremento promedio de $1.204 y el ACPM tuvo un incremento de $949 pesos, cabe aclarar que el impuesto nacional al carbono ya viene gravado dentro del valor total de la gasolina y el ACPM. Este impuesto también conocido como el impuesto verde artículo 221, tiene como hecho generador la venta, retiro, importación para el consumo propio de gasolina, se causa en una sola etapa respecto al hecho que ocurra primero, su tarifa es de $135 pesos x galón de gasolina, este impuesto tiene la particularidad de ser nuevo, es decir que nace de la implementación de la ley 1819 del 2016 (Ver anexo 4).

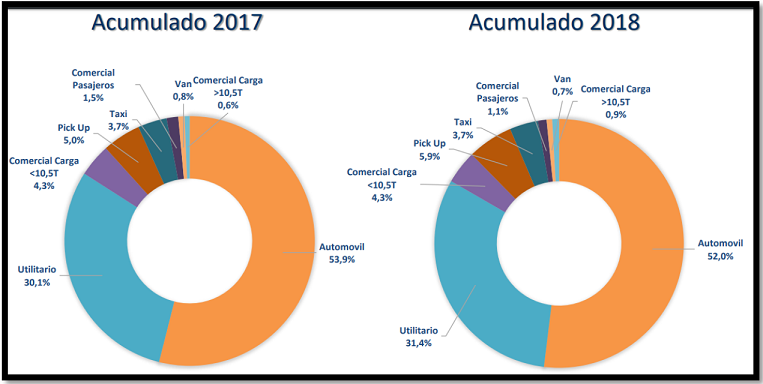

Para el análisis del comportamiento de ventas de automóviles de la ciudad de Neiva, se tuvieron en cuenta algunos datos como la Participación por segmentos (ver gráfico 1) en el cual se puede observar el porcentaje de participación en la venta de vehículos de la línea de automóviles que es del 53,9%, es decir que es el segmento que tiene una participación mayor en el mercado frente a los demás rubros para el año 2017; así mismo representa el 52,0% para el acumulado del 2018. Frente a esto es posible decir que la venta de automóviles en Colombia es creciente debido a que los precios de estos vehículos tienen a ser más económicos y asequibles en el mercado, asimismo, es importante ya que dinamiza la economía de otros sectores como la venta de autopartes, el combustible, las pólizas y el sector financiero. De igual forma, se tuvo en cuenta las ventas de vehículos ( ver gráfico 2), donde se muestra la disminución en ventas por miles de unidades, que para el 2016 (antes de la reforma tributaria) se registraron ventas de $253.400 unidades y para el 2017 de $238.00 unidades, lo que genera un porcentaje de variación de -6,1%. Esto evidencia parte del retroceso del comercio de vehículos debido a distintos factores, entre los cuales está la ley 1819 del 2016.

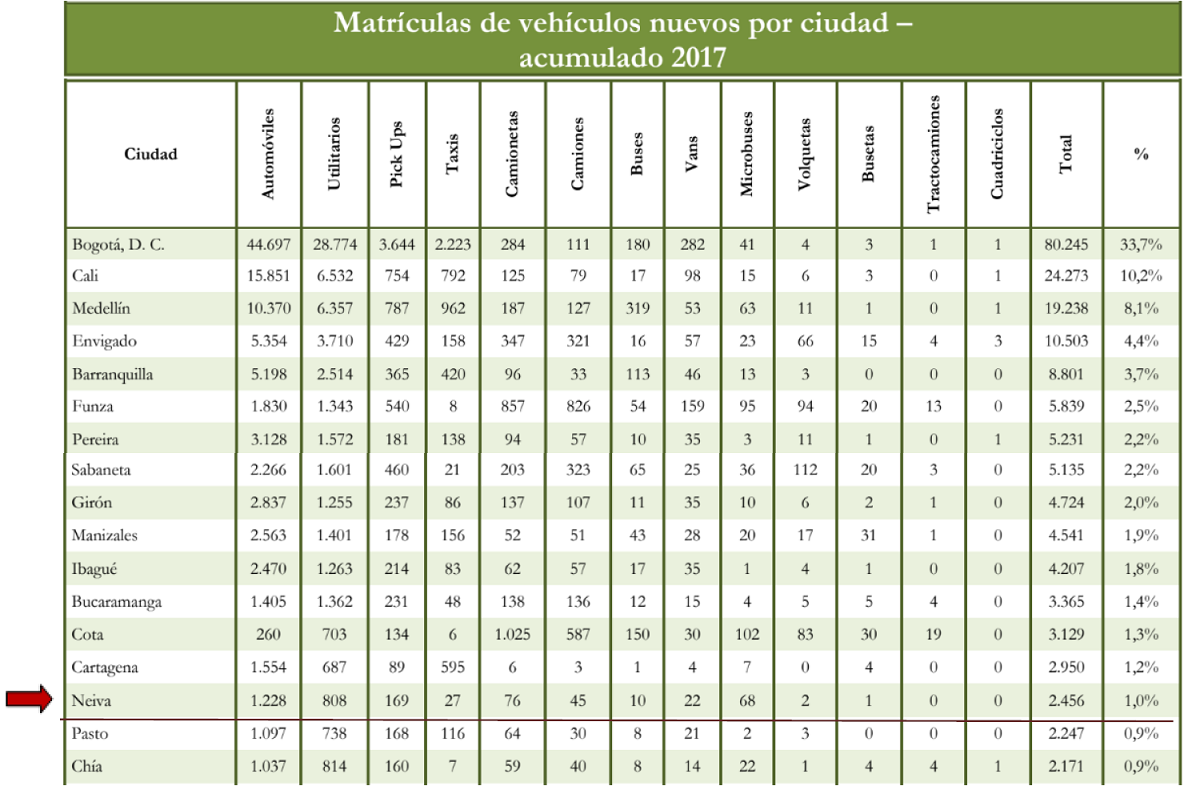

De otro lado, se hace un análisis comparativo de ventas de nuevos y usados (ver gráfico 3), donde es posible observar que los automóviles representan un número considerable en ventas ya sea en nuevos o usados, esto debido a que son los más económicos del mercado, por ende son más fáciles de adquirir de financiar y mantener, sin embargo es preciso decir que la venta de automóviles usados también se puede ver afectada por el tiempo de vida útil, que para este caso es de 5 años, puesto que las personas a la hora de comprar tiene en cuenta varias característica, una de ellas es que el vehículo a adquirir no tenga demasiado ciclo de vida, es aquí donde la vida útil del articulo tiene un factor diferencial a la hora de la venta. Finalmente destacamos las cifras de Matrículas de vehículos nuevos por ciudad- acumulado 2016 (ver gráfico 4), donde podemos ver reflejado la posición que ocupa Neiva a nivel nacional durante el año 2016, la cual se encuentra en el puesto número 15, cuyo porcentaje mayor de ventas se encuentra liderado por el segmento de automóviles registrando matriculas de 1.422 vehículos, seguido por la gama de vehículos utilitarios y por último lugar los tracto camiones. Es importante considerar que los vehículos utilitarios juegan un papel importante en el departamento, ya que las principales actividades de trabajo, están inclinadas a las labores del campo, es por esto que la venta de este segmento del mercado es considerado importante dentro de la dinámica de comercialización de la región.

Por consiguiente el comportamiento del acumulado del 2017 (ver gráfico 5), muestra ya una disminución de 1.228 vehículos matriculados y para el primer semestre del 2018 (ver gráfico 6), vemos reflejado que Neiva bajo del puesto 15 al 16, con una disminución considerable en la ventas de automóviles de 756 registros. Esta es una muestra del impacto de la aplicación de la reforma tributaria desde el 2017, donde se evidencia la baja en el precio de las ventas totales por cuidad, sin mostrar la recuperación que se esperaba para la mitad del año 2018

Bibliografía

ANDEMOS (2018). Informe vehículo agosto Colombia, recuperado de http://www.andemos.org/wp-content/uploads/2018/09/Informe-Vehiculos-2018-08.pdf [Link]

FENALCO (2016). Informe del sector automotor a diciembre del 2016, pág 25 recuperado de https://drive.google.com/file/d/1a-eOmv5zEGHfnSDRVyJ2RverLlaAEPjp/view [Link]

FENALCO (2017). Informe del sector automotor a diciembre del 2017, pág 39 recuperado de https://drive.google.com/file/d/1pg57skLFj-wed0hRaO4BdYHVdRfuifCd/view [Link]

FENALCO (2018). Informe del sector automotor a julio de 2018, pág 38 recuperado de https://drive.google.com/file/d/1DnWXz_qWJHEwwD7EDQIVHcRik-B-FkSr/view [Link]

LEY 1819 (2016). Reforma tributaria estructural, recuperado de http://es.presidencia.gov.co/normativa/normativa/LEY%201819%20DEL%2029%20DE%20DICIEMBRE%20DE%202016.pdf [Link]

MORAN, A. Y DE LA TORRE V. (2018) Análisis del impacto de las reformas tributarias que afectaron al sector automotriz, durante los periodos 2011 al 2015, recuperado de http://repositorio.ug.edu.ec/bitstream/redug/30171/1/Trabajo%20de%20titulaci%C3%B3n%20De%20La%20Torre-Moran%20%281%29.pdf [Link]

CEDEÑO, S. Y NIZA K. (2014) Impacto tributario de las reformas a los consumos especiales en el sector automotriz del ecuador periodo 2008 - 2011, recuperado de http://repositorio.ug.edu.ec/bitstream/redug/7003/1/TESIS%20ING.%20SONIA%20CEDE%C3%91O.pdf [Link]

GAMERO G. y LÓPEZ C. (2017) factores de decisión para la compra de vehículos particulares en la ciudad de Cartagena, recuperado de http://repositorio.unicartagena.edu.co:8080/jspui/bitstream/11227/5540/1/tesisFactores%20de%20decision%20vehiculos%20particulares.pdf [Link]

Diario El Tiempo (2018) Estudian posibles cambios a la fórmula de precios de la gasolina. https://www.eltiempo.com/economia/cambios-a-formula-de-precios-de-gasolina-211952 [Link]

Anexos

Tabla 1

Caracterización ley 1819 del 2016

| IMPUESTO AL VALOR AGREGADO ARTICULO 173 | ||||

|---|---|---|---|---|

| HECHO GENERADOR (ARTICULO 420) |

BASE GRAVABLE (ARTICULO 447) | SUJETO PASIVO | TARIFA | OBSERVACIONES |

| VENTA DE BIENES CORPORALES MUEBLES E INMUEBLES, CON EXCEPCION DE LOS EXPRESAMENTE EXCLUIDOS | LA BASE GRAVABLE SERA EL VALOR TOTAL DE LA OPERACIÓN, SEA QUE ESTA SE REALICE DE CONTADO O CREDITO, INCLUYENDO ENTRE OTROS LOS GASTOS DIRECTOS DE FINANCIACION ORDINARIA | LA PERSONA SOBRE LA QUE RECAE EL IMPUESTO, ES QUIEN PAGA, EL CONSUMIDOR FINAL | 19% | LA LEY 223 DE 1995, ARTICULO 468 ESTABLECIO LA TARIFA DEL 16%, LA CUAL DURO HASTA EL 2016. ASI MISMO TODOS LOS VEHICULOS AUTOMOTORES SIN IMPORTAR SU VALOR PAGAN LA TARIFA ACTUAL DEL 19%.A EXCEPCION DE LOS VEHICULOS HIBRIDOS Y ELECTRICOS QUE ESTAN GRAVADOS A UNA TARIFA DEL 5%. |

Tabla 2

Impuesto Nacional al consumo

| IMPUESTO NACIONAL AL CONSUMO ARTICULO 200 | ||||

|---|---|---|---|---|

| HECHO GENERADOR (ARTICULO 512-1) |

BASE GRAVABLE (ARTICULO 512-2) |

SUJETO PASIVO | TARIFA 512-3 | OBSERVACIONES |

| PRESTACION O LA VENTA AL CONSUMIDOR FINAL | EN LA VENTA O IMPORTACION DE BIENES EL PRECIO TOTAL | LA PERSONA SOBRE LA QUE RECAE EL IMPUESTO, ES QUIEN PAGA, EL CONSUMIDOR FINAL | 8% | ESTE IMPUESTO SE MANTUVO EN SU TARIFA ORIGINAL Y SU PAGO RECAE PARA TODOS LOS VEHICULOS AUTOMOTORES QUE NO SUPEREN EL VALOR DE $92.796.900 PESOS. A EXCEPCION DE LOS VEHICULOS HIBRIDOS QUE SE ENCUENTRAN EXENTOS. |

Tabla 3

Impuesto a la Gasolina y al ACPM

| IMPUESTO A LA GASOLINA Y AL ACPM ARTICULO 218 | ||||

|---|---|---|---|---|

| HECHO GENERADOR (ARTICULO 167) |

BASE GRAVABLE (ARTICULO 168) |

SUJETO PASIVO | TARIFA (ARTICULO 168) | OBSERVACIONES |

| VENTA, RETIRO, IMPORTACION, CONSUMO PROPIO, O IMPORTACION PARA EL CONSUMO PROPIO | EN LA VENTA O IMPORTACION DE BIENES EL PRECIO TOTAL | QUIEN ADQUIERA LA GASOLINA DEL PRODUCTOR O EL IMPORTADOR |

GASOLINA CORRIENTE $490 X GALON // GASOLINA EXTRA $930 X GALON // |

ESTE IMPUESTO SE MANTUVO EN SU TARIFA, Y SU INFLACION ES LA UNICA QUE AUMENTA ANUAL |

Tabla 4

Impuesto Nacional al carbono

| IMPUESTO NACIONAL AL CARBONO (IMPUESTO VERDE) ARTICULO 221 | ||||

|---|---|---|---|---|

| HECHO GENERADOR | BASE GRAVABLE (ARTICULO 222) |

SUJETO PASIVO | TARIFA (ARTICULO 222) | OBSERVACIONES |

| VENTA, RETIRO, IMPORTACION, CONSUMO PROPIO, O IMPORTACION PARA EL CONSUMO PROPIO, SE CAUSA EN UNA SOLA ETAPA RESPECTO AL HECHO GENERADOR QUE OCURRA PRIMERO | EL FACTOR DE EMISION DE DIOXIDO DE CARBONO (CO2) | QUIEN ADQUIERA COMBUSTIBLES FOSILES, DEL PRODUCTOR O IMPORTADOR |

$15.000 POR TONELADA DE CO2 135 XGALÓN DE GASOLINA |

ESTE IMPUESTO FUE CREADO EN LA LEY 1819 DEL 2016 CON EL ARTICULO 222 |

Figura 1. Análisis Comparativo 2016-2018

Grafico No.2 Comportamiento ventas de vehículos.

Grafico No.3 Comportamiento venta de nuevos y usados

Tabla 5

Matrículas de vehículos nuevos por ciudad acumulado 2016

Tabla 6

Matrículas de vehículos nuevos por cuidad acumulado 2017

Tabla 7

Matrículas de vehículos nuevos por cuidad acumulado 2018

1 Estudiante programa Administración Financiera, Universidad Surcolombiana. Neiva (Colombia), Correo electrónico lauraros_95@hotmail.es [Link] Tel. 3175640056

2 Estudiante Programa Administración Financiera, Universidad Surcolombiana. Neiva (Colombia), Correo electrónico tatiana-lara08@hotmail.com [Link], Tel: 3175640056

3 Contadora Pública, Universidad Surcolombiana, Especialización en Gerencia de Mercadeo Estratégico, Master en Finanzas y Mercado Financiero, Universidad CEU San Pablo. Correo Institucional: gloria.gonzalez@usco.edu.co [Link]

4 Administrador Financiero, Universidad Agraria de Colombia. Maestría en Educación, Corporación Universitaria Minuto de Dios. Docente Programa de Administración Financiera – USCO. Dirección: Avenida Pastrana Borrero - Carrera 1. PBX: 8754753. Correo electrónico institucional: francisco.bernal@usco.edu.co [Link]

5 Real Academia de la Lengua Española.

6 El petrodiesel es el gasóleo extraído del petróleo.