Resumen

Los negocios están sufriendo cambios importantes que hacen un llamado a la preparación para estar en la vanguardia de los nuevos modelos empresariales, los directivos les dan un manejo a las cifras incrementando las previsiones en los flujos de caja en búsqueda de la aversión al riesgo, por ende, a la hora de toma de decisiones la credibilidad disminuye.

Para la aplicación de las opciones reales, que son apoyo a la toma de decisiones empresariales, es indispensable analizar el sector, la estructura empresarial a partir de la compañía y el mercado, y así considerar la incertidumbre y sus efectos en la valoración a lo largo del tiempo, investigando los mercados financieros para así adoptarlos dentro de los procesos de valoración, vinculando la incertidumbre y las diversas oportunidades que contraigan inversión en búsqueda de la generación de valor.

Aprovechando estas condiciones, además, de la extensa campaña publicitaria que posee la marca, la agencia distribuidora de Girardot está pensando en transformar su actual sistema funcional. Actualmente, la distribuidora CREM HELADO de la ciudad de Girardot tiene una organización administrativa y financiera muy básica que la hace ser susceptible de sufrir deficiencias financieras para afrontar los actuales cambios que se viene presentando en los mercados globalizados y lograr ser competitiva en la región. Buscando mejorar las actuales condiciones financieras, la empresa distribuidora está considerando valorar el estado actual de sus activos como el flujo de efectivo que esta realiza periódicamente, con el fin de ampliar y mejorar su estructura funcional ante las exigencias de la competitividad del mercado.

Palabras claves: Pymes, Decisiones, Rentabilidad, Metodología de Opciones Reales.

Abstract

Businesses are undergoing major changes that call for preparation to be at the forefront of new business models, the managers give a handle to the figures increasing the forecasts in the cash flows in search of the aversion to the risk, thus, when making decisions, credibility decreases.

For the application of real options, which are support for business decision making, It is indispensable to analyze the sector, the business structure from the company and the market, thus consider the uncertainty and its effects on the valuation over time, doing research financial markets to adopt them within the valuation processes, linking uncertainty and the various opportunities that contract investment in search of value creation.

Taking advantage of these conditions, also the extensive advertising campaign has the brand, the distribution agency of Girardot is thinking of transforming its current functional system. Currently, the distributor CREM HELADO of the city of Girardot has a very basic administrative and financial organization that makes it susceptible to suffer financial deficiencies to face the current changes that are occurring in globalized markets and to be competitive in the region. Looking to improve current financial conditions the distribution company is considering assessing the current status of its assets as the cash flow it periodically performs, so as to expand and improve its functional structure in response to the demands of market competitiveness.

Keywords: SMEs, Decisions, Profitability, Real Options Methodology.

Introducción

En Colombia el 62% de las pymes colombianas no tienen acceso a financiamiento, la permanencia en el mercado es limitada y el acceso a financiación limita las proyecciones. En Latinoamérica la situación de las empresas se hace compleja debido a las cargas impositivas y tributarias que impiden el desarrollo y enfoque de este tipo de compañías. Colombia presenta 2.540.953 Mipymes, que representan aproximadamente el 90%, aportan al PIB el 30% y la alta mortalidad se presenta por la ausencia de fuentes de financiación que son claves para el desarrollo y crecimiento, además del desconocimiento que presentan los directivos en fuentes de financiación (EL ESPECTADOR, 2018).

Los valores influyen a la hora de tomar decisiones que no afecten la rentabilidad, pero aún se práctica en algunas empresas un conservadurismo que limita el enfoque financiero, utilizando tan sólo fuentes de financiación domésticas sin abrirse a nuevos mercados que se enmarcan en las nuevas tendencias de innovación financiera. Gracias a las últimas teorías sobre el financiamiento corporativo se ha podido dar una explicación más precisa del porqué algunos administradores y propietarios no corren riesgos o sus decisiones están mal enfocadas a la hora de realizar proyecciones financieras para sus negocios y que además factores como los emocionales y culturales influyen bastante a la toma de decisiones.

La metodología de opciones reales se ha venido fortaleciendo y aplicando desde los modelos de valoración de empresas, aportando a la toma de decisiones empresariales, las opciones reales han surgido de la necesidad de poder incorporar la flexibilidad en los modelos clásicos de valoración. La forma en que esta metodología valora un proyecto es calculando el flujo de caja libre (FLC), lo cual representa la cantidad que se espera que el proyecto genere luego de realizarse, descontando la tasa de interés ajustada por el riesgo. En otras palabras, es calcular el valor presente Neto (VPN). (Portafolio, 2015).

Actualmente, en los mercados financieros las opciones tienen un papel importante ya que se relaciona de manera directa con la especulación, aprovechando las distorsiones en los precios que puedan cubrir riesgos. En las finanzas corporativas y en la evaluación de proyectos de inversión son de gran utilidad, donde el activo subyacente lo representan las empresas o proyectos reales, según sea el caso que se esté estudiando.

En Colombia los avances logrados en la valoración a través de opciones reales han sido pocos, se han evidenciado algunos referentes teóricos de la metodología utilizados por universidades como, Eafit, Javeriana y el Valle. Esto se debe a que el tema es reciente en la comunidad académica, pero sin duda alguna como lo afirman varios economistas, será de gran impacto y revolucionará el mercado financiero (Calle Fernández & Tamayo Bustamante, 2009)

En el mundo de los negocios hoy en día se deben tomar decisiones sobre el destino de las empresas, la evolución de los mercados tanto internos como externos hacen que las empresas pequeñas, medianas y grandes tengan que estar en constante actualización de sus procesos tanto productivos como administrativos.

Los financieros deben atender y cumplir con los objetivos empresariales propuestos en la planificación financiera examinando la situación y el comportamiento histórico de la empresa, sacar sus respectivas conclusiones y hacer que esta sea rentable. A través del tiempo se han efectuado crisis financieras como consecuencia de los múltiples cambios que ha traído consigo la globalización, generando cambios importantes los cuales se deben atender permitiendo estar a la vanguardia de los nuevos requerimientos que exigen las tendencias y herramientas de innovación financiera.

La gerencia de la empresa Crem Helado S.A. localizada en la ciudad de Girardot, deseando conocer su situación financiera, para dar un enfoque y proyección, busca realizar un proceso de expansión mediante un modelo que sea replicable en las diversas compañías de la región, ofreciéndolo como insumo a las directivas, visualizando a futuro el estado de la compañía a partir de la competitividad y volatilidad de los mercados que requieren continuos cambios de innovación tecnológica.

Actualmente la empresa distribuye gran diversidad de productos de helados que son ampliamente aceptados por su sabor y calidad tanto por la población joven como la población adulta; asimismo, otra de las aspectos que influye en el consumo de estos productos en la ciudad de Girardot son sus condiciones climáticas, ya que su temperatura promedio de 38 a 40 grados, lo que la hacen propicia para la comercialización de sus productos.

Ante estos escenarios surge la necesidad de buscar herramientas como las técnicas de valoración mediante flujo de caja libre descontada y las opciones reales que permite a la gerencia tomar decisiones, a partir de metodologías de impacto que proporcionen alternativas distintas y un mejor apalancamiento. El utilizar la técnica de las opciones se facilita aplicando flexibilidad en sus inversiones, convirtiendo la incertidumbre en oportunidades.

Marco Teórico

El término “Opciones reales”, fue acuñado por Myers (1977) y se refiere a opciones integradas en oportunidades de inversión, como la opción de retrasar, ampliar, cambiar, suspender, contratar o abandonar una inversión, las opciones reales han existido durante miles de años y la gente de alguna manera ha logrado valorizarlos y ejercitarlos.

Las opciones reales se pueden clasificar en cuatro tipos: Flexibilidad, expansión, abandono y espera. Conceptualmente, estas opciones pueden parecer simples, pero no lo son al momento de que se negocian en la vida real, pues estas generalmente no se comercializan en el mercado y están sujetas a interacciones con el entorno donde se estén negociando. Pero, de igual forma hay quienes afirman que a pesar de esto sigue siendo un método de valoración más simple que los que comúnmente se utilizan (Expansion, 2018)

Brennan y Schwartz (1985) desarrollaron un trabajo en el que se evalúa un proyecto de inversión con las posibilidades de crecimiento, atraso y abandono, entre otras, con lo cual contrastan el cálculo por medio del VPN y el obtenido incluyendo las opciones reales. Titman (1985) analiza la importancia de la incertidumbre sobre los precios de los terrenos y su recuperación en los proyectos de construcción; lo anterior se relaciona con la decisión de construir frente a los costos de oportunidad de la tierra inactiva. Trigeorgis (1995), a su vez, plantea de igual forma dicha similitud entre las opciones financieras y las opciones reales, sin embargo, esta última implica una decisión flexible (sin obligación) para adquirir o cambiar una alternativa de inversión por otra. Copeland y Keenan (1998) concluyen que la incertidumbre es un elemento importante en la evaluación de proyectos cuando se opta por utilizar la metodología de las opciones reales, con lo cual se vincula todo tipo de información dentro del proyecto, mientras que López Lubián (2001) formula la existencia de las opciones reales cuando mediante el análisis del proyecto de inversión se cuenta con la posibilidad de alterar los acontecimientos futuros debido a cambios en las variables que integran el proyecto ( Támara Ayús & Aristizábal Velásquez, 2012).

Basilea III expone consecuentes cambios en los instrumentos de cobertura con la generación de nuevos productos y servicios financieros, fortaleciendo los indicadores de liquidez. Los países latinos entre ellos Colombia aún adoptan productos y servicios domésticos tradicionales que limitan el acceso a la financiación, mientras que las nuevas prácticas demandan inclusión financiera, introduciendo ratios de apalancamiento que mejoran la gestión de riesgo y la disciplina del mercado, el acuerdo busca que se adhieran este tipo de prácticas como un nuevo marco regulatorio bancario el cual se ha establecido desde el año 2013 hasta el 2019 año en el cual debe estar funcionando en diversas empresas que presentan inconvenientes de refinanciación en mercados de corto plazo y su nivel de apalancamiento es reducido, ante esto es indispensable se atienda a los requisitos de Basilea en la constitución de colchones de capital, mitigando las necesidades de crisis económico financieras (Elorriaga, 2016).

(Copeland & Antirakov, 2001) Indican que las opciones reales se clasifican principalmente por su tipo de flexibilidad, indicando que existen cinco tipos de opciones reales:

- Opción de diferir, p. la opción de aplazar un proyecto, este podría estructurarse como una opción en donde se tiene el derecho de retrasar el inicio del proyecto. El precio de ejercicio es la cantidad de dinero que debe ser invertido para comenzar el proyecto.

- Opción de abandonar, p. la opción de vender o cerrar un proyecto. Podría estructurarse como el derecho de salir de un proyecto. El precio de ejercicio es el monto a pagar por abandonar el proyecto.

- Opción para contractar (escalar hacia atrás), p. la opción de reducir la escala de la operación de un proyecto. Podría estar estructurado como un puesto estadounidense donde uno tiene derecho a vender una fracción de las actividades del proyecto por un precio fijo Este precio fijo es el precio de ejercicio, que es, por lo tanto, la cantidad de costo potencial ahorros.

- Opción para expandir, p. la opción de hacer más inversiones y aumentar la producción si las condiciones son favorables donde se tiene el derecho de ampliar las actividades del proyecto por un precio fijo. Este precio fijo es el precio de ejercicio, que es, por lo tanto, la cantidad a pagar por expandir un proyecto.

- Opción de extender, p. la opción de extender la vida de un activo. Podría estructurarse como el derecho de extender la vida de un proyecto. El precio de ejercicio es el costo directo involucrado con extender la vida del proyecto.

Las opciones reales e ideas pueden afectar y cambiar directamente su uso y aplicación dependiendo el sector, con lo que al interior de la empresa el método tendría efectos en las decisiones.

La valoración de opciones hizo a sus autores merecedores del premio Nobel de economía en el año 1997, Fisher Black, Robert Merton y Myron Scholes exponían la desviación radical del análisis de los flujos de caja descontados, identificaban los factores que hacían cambiar el valor de las opciones durante el tiempo, valor de las opciones al iniciar su compra y los valores presentados a medida que disminuye el tiempo y el subyacente. Black expuso:

Estudié la ecuación diferencial durante varios meses, cometí errores estúpidos que me condujeron hacia un callejón sin salida, nada estaba bien. Hasta que concluí que los cálculos revelaron que el valor de la garantía no dependía del retorno esperado de la acción, ni de otros activos, eso me fascinó.

Merton añadió:

El arbitraje tiene oportunidades escasas y fugaces por el hecho de cobertura rápida en los mercados que determinan precios, con lo que concluye que el valor de la opción debe estar libre de oportunidades de arbitraje.

Scholes argumentó, “el arbitraje es la causa para obtener la fórmula”.Merton y Scholes obtuvieron en1997 el premio Nobel de Economía, Black había fallecido en 1995.

Metodología

Con el fin de realizar la valoración de la empresa distribuidora CREAM HELADO de Girardot se utilizó la información financiera del estado de resultados y balance general de los años 2013, 2014, 2015,2016 suministrados por la empresa. Los cuales se revisaron y acondicionaron a las exigencias para el estudio de valoración. Una vez organizada la información de los estados financieros se realizó el diagnostico financiero, para ello, se estimaron las diferentes razones financieras, se determinó el estado actual de las finanzas de la empresa y se realizó la proyección de los estados financieros.

Fuentes como Thomson Reuters, arrojan datos que son utilizados para la ejecución del proyecto y así estimar variables como el PIB, inflación, los bonos del tesoro de los Estados Unidos, la tasa de riesgo de mercado, la tasa libre de riesgo y la beta del sector según fuente página web de Damodaran.

El enfoque es de carácter cuantitativo midiendo los fenómenos que existen a la hora de aplicar la valoración de empresas con opciones reales con árboles binomiales, utilizando datos estadísticos producidos por los estados financieros en donde se presenta la realidad de la compañía mediante un proceso deductivo. El alcance es de carácter descriptivo considerando que se trabaja con una metodología ya establecida pero se busca colocar a prueba con una empresa objeto de estudio definiendo conceptos y midiendo las posibles variables que apoyan para los resultados. El método de investigación a desarrollarse de carácter deductivo derivando expresiones lógicas que irán de lo general a lo particular.

Determinada la información a consultar y recolectar se procedió a estimar los diferentes indicadores necesarios como son KNTO (capital de trabajo neto operativo), PKT la productividad del capital de trabajo, la inversión de activos fijos, el costo de la deuda y costo del capital para estimar la tasa del WACC (coste medio ponderado del capital) necesario para la valoración mediante el método de flujo de caja libre descontado, y posteriormente se procedió a la valoración por el método de opciones reales para incorporar la flexibilidad inherente en el proceso de toma de decisiones.

Para implementar la parte metodológica de valoración en la empresa objeto de estudio, primero se obtiene el valor de la operación para así a partir de los flujos de caja libre y después se identifica el valor de la opción. A continuación se hará una recopilación de elementos que intervienen en este proceso.

Los inversores y analistas financieros realizan una valoración firme para varios propósitos necesarios en su toma de decisiones, las decisiones de inversión en las fusiones y adquisiciones, la valoración de la empresa desempeña un papel clave, desde el punto de vista de las empresas. Los modelos de valoración ayudan entendiendo los impulsores del valor clave de la empresa.

Las opciones reales tienen unos puntos fuertes que permite diferenciase de los modelos tradicionales. El primero de estos es que genera modelos dinámicos para poder hacer predicciones cuantitativas. Segundo, los modelos de las opciones pueden llevarse a los datos y probarse, lo cual es muy bueno puesto que se pueden hacer una serie de ensayos o pruebas para buscar la forma correcta de realizar un modelo de valoración completo.

Aunque se presentan debilidades, porque la metodología aplicada no es tan transparente debido a la flexibilidad, esto provoca que la información se pueda manipular, además que al ser un modelo matemático sofisticado puede llegar en ocasiones a generar falsas metas. Loa anterior se debe a que los directivos se concentran en la valoración del modelo y no consideran los supuestos macroeconómicos y de mercado que alteran los pronósticos, por ende, se ocasiona una errónea consolidación en la creación del modelo.

Cuando una decisión depende de variables externas que involucran riesgo e incertidumbre, la filosofía de las opciones reales se diseña como una oportunidad, a los directivos de las empresas les preocupa los resultados que esto puede traer al asumir variables inciertas.

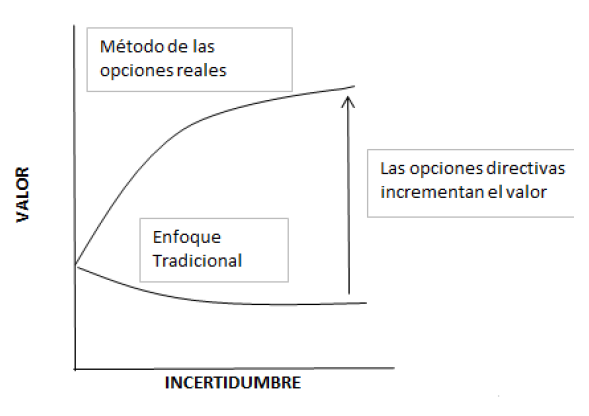

Figura 1.Libro Opciones Reales, evaluación de inversiones en un mundo incierto

El enfoque tradicional no ejerce proceso de crecimiento y los activos que no se incurren en un riesgo e incertidumbre tienden es a ser desvalorizados en el tiempo, con el enfoque de opciones reales, asumir decisiones óptimas traerá consigo un incremento en el valor de la compañía con lo que será una filosofía que apunta a visionar expectativas, quizás no a perpetuidad, pero si dará la opción según el contrato y según la posición en que momento puedo abandonar, expandir, contractuar o elegir lo que mejor genere rentabilidades.

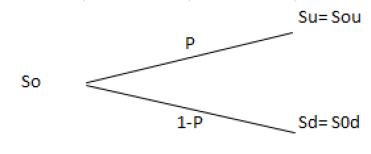

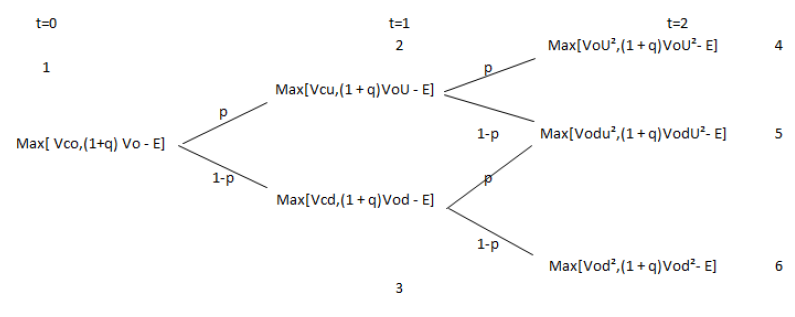

El proceso es binomial por que presenta dos estados de naturaleza: estado favorable que es el alza de precios (Su) con probabilidad de ocurrencia p y otro estado desfavorable que representa baja en los precios (Sd) con probabilidad de ocurrencia 1-p. El proceso se denota multiplicativo porque el precio en cada periodo se obtiene producto del precio anterior y un factor multiplicativo, así se representa de la siguiente forma, uno que evidencia el incremento de los precios U (u>1), y otro por las disminuciones que es d (0<d<1), de esta manera el periodo siguiente el precio puede subir hasta Sou y bajar hasta Sod, es de aclarar que es estacionario por que los factores multiplicativos y la probabilidad de cada estado permanecen constantes a lo largo del tiempo (Rodrigo A. -R.-A., 2006).

Figura 2. Proceso Binomial. Tomado del autor mencionado.

(Fichman, 2009), enfatiza en el hecho que las organizaciones evalúan las inversiones de acuerdo con la lógica de las opciones reales, pero administrarlas de acuerdo con los principios tradicionales caerá en infravaloración sistemática y en el fuego de la sobrevaloración sistemática, por lo tanto, la valoración de la opción real debería estar acompañado de una serie de medidas para garantizar que no solo el proyecto tenga una forma de valoración, sino que también tenga la posibilidad de la aprehensión del problema que se ha cambiado.

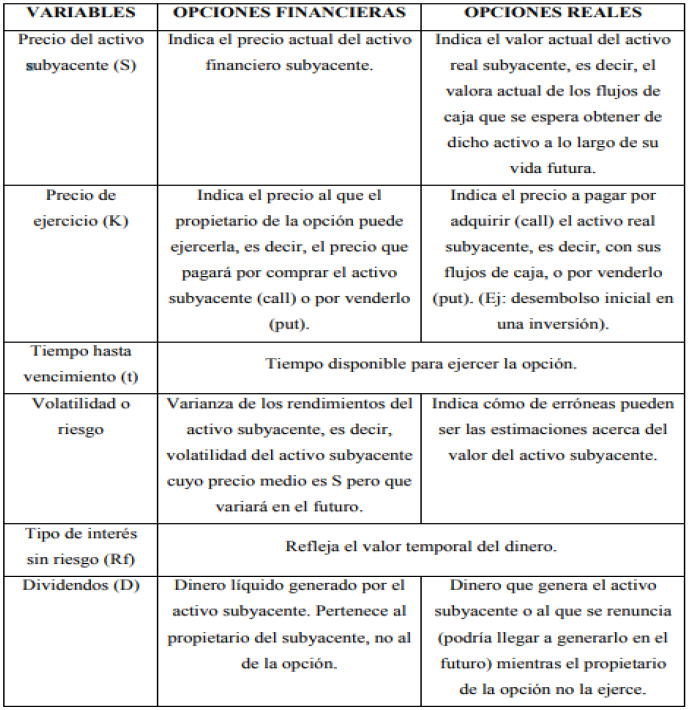

A continuación, en la figura 1 se hará un comparativo entre las Opciones Financieras y Opciones Reales

Figura 3. Cuadro comparativo Opciones financieras y reales por: Juan Mascareñas- U. Complutence Madrid

Cos, Ross y Rubinstein en 1976, exponen el método de valoración de opciones con neutralidad frente al riesgo, se basa en los factores multiplicativos con flexibilidad en la posición de cobertura, generando una tasa libre de riesgo eliminando la necesidad de estimar cualquier tipo de prima de riesgo.

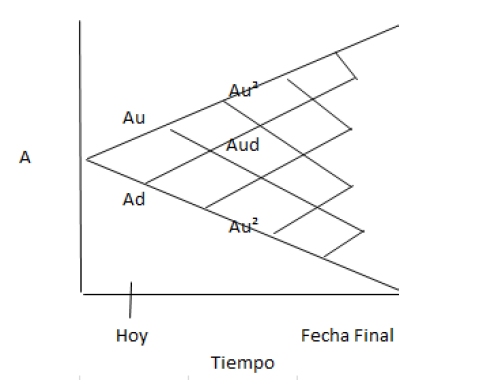

El activo subyacente tiene un valor que dentro del esquema se direcciona hacia arriba Au ó hacia abajo Ad, a través de los periodos el Activo irá cambiando dentro del enrejado Au², Ad², así hasta su fecha final.

Figura 4. Activo Subyacente Tomado del autor mencionado

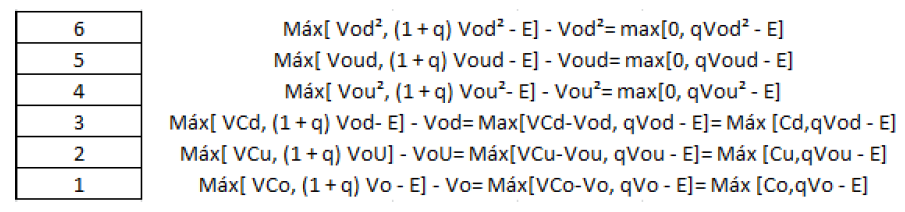

El esquema del valor del proyecto con flexibilidad en cada momento será el mayor en el tema de abandonar o continuar (VC= Valor Continuación), esto atendiendo que por momentos externos se puede considerar la opción de contraer, pero dar continuación a la opción, para la opción de expansión que será con la que se abordará la metodología se presenta:

Max [Valor continuación escala inicial, Valor Continuación escala ampliada - E]

Nota: Tomado de (Rodrigo A. , 2006)

Opción de Expansión

La opción de expansión o crecimiento se enfoca en la proyección que podría tener la empresa en miras de invertir en capacidad instalada, el tratamiento a dársele es a partir de la opción de compra con compra de ejercicio igual al importe de la inversión adicional, ejecutándose desde el activo subyacente al obtener la opción de ampliación.

Max [Valor continuación escala inicial, Valor Continuación escala ampliada - E]

A partir de la gráfica se representan los nodos expresados en el término de opciones

Nota: Tomado de (Rodrigo A. , 2006)

Resultados y Discusión

Se desarrolló la definición de las variables de entrada (Imputs) y las variables de Salida (Outputs), analizando los valores referenciados a partir de datos financieros de una empresa objeto de estudio, sirviendo para aplicación de la metodología y conocer la viabilidad de la misma para ser ejecutada de igual forma en diversas compañías del sector comercial.

- 1. Variables financieras.

- 1.1. Tasa libre de riesgo. Para ello se fijó la tasa de los bonos de Estados Unidos a 10 años en 2,84%

- 1.2. Costo de capital o wacc, es la tasa con el cual se valora el flujo de caja y que fue estimada mediante el método del CAPM, su valor es de 12,86%

-

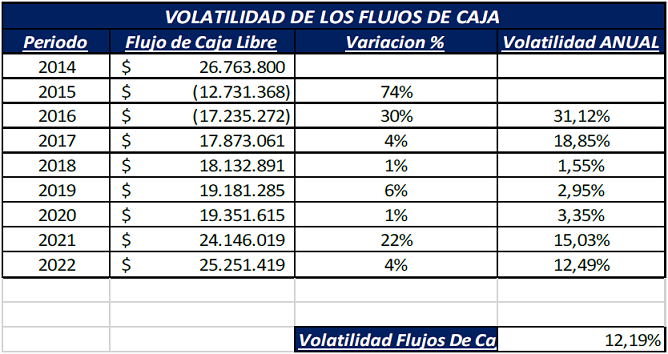

1.3. Volatilidad. Se estimó basado en el flujo de caja descontado, mediante el procedimiento que se detalla en la tabla 1.

Tabla 1.

Volatilidad del flujo de caja libre

Nota: Elaboración propia

- 2. Variables del negocio.

- 2.1. Valor presente de la empresa, obtenido de la valoración del flujo de caja descontado, $278.189.270,93.

- 2.2. Valor de la inversión requerida en las etapas del proyecto $2.991.324,00.

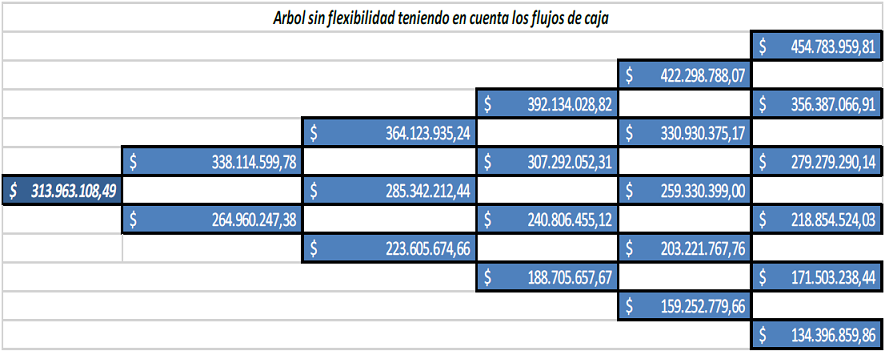

- 2.3. Valor de operación de la empresa en el momento 1 $313.963.108,99 que es el valor de la distribuidora en el año siguiente.

- 3. Variables del proceso

- 3.1. Duración de cada etapa del proceso en este caso 5 años.

Duración entre etapas es 1

A partir de los datos establecidos se realiza lo siguiente:

Nota: Elaboración propia

Ahora se tiene la definición de las variables de opciones.

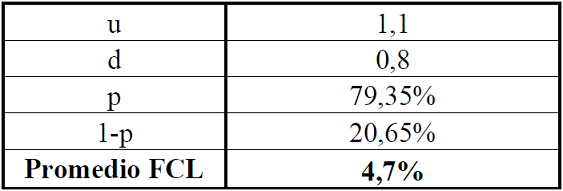

U = definido mediante la siguiente expresión matemática.

d = definido mediante la siguiente expresión matemática

p = la probabilidad neutral del riesgo mediante la siguiente expresión matemática

1-p = complemento de la probabilidad neutral del riesgo

= promedio del flujo de caja

Todas estas variables están resumidos sus valores en la siguiente tabla.

Los resultados de la aplicación del modelo de valoración de opciones son como se detalla en la gráfica siguiente.

Figura 5. Resultados modelo de valoración de opciones. Elaboración Propia

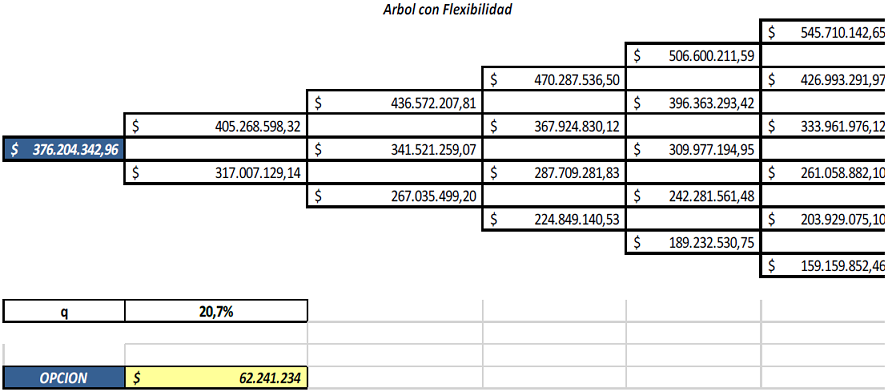

Ahora se analiza con flexibilidad.

Figura 6. Valoración con opciones reales con flexibilidad. Elaboración Propia

Conclusiones

En la metodología desarrollada bajo el modelo de árboles binomiales para la valoración de opciones reales, evidencia su potencialidad por encima del enfoque de aplicación normal por medio del flujo de caja descontado, ya que las opciones reales inducen y fungen como una herramienta estratégica para la toma de decisiones a la hora de realizar una inversión para proyectos, los cuales presentan una naturaleza bajo marcos de incertidumbre y flexibilidades en la previsión de riesgos. En el desarrollo de esta metodología, la empresa interesada en realizar una inversión tiene la posibilidad de tomar decisiones con un valor elevado, ya que a medida que pase el tiempo los niveles de incertidumbre irán presentando una disminución. Sin embargo, la aplicación de las valoraciones por medio de las diferentes metodologías de opciones reales no son reemplazo para la obtención del Valor Actual Neto (VAN) que genera el método del flujo de caja descontado, lo cual, para la generación de un modelo de valoración optimo se debe de tener claro que los métodos de valoración por medio de opciones reales, debe ser un complemento al flujo de caja descontado, ya que las opciones reales proporcionan herramientas para monetizar el efecto de la incertidumbre y así poder evaluar diferentes escenarios.

En el trabajo desarrollado se contextualiza que el verdadero riesgo y la respectiva incertidumbre de las empresas del sector alimenticio está directamente ligado a la tasa de crecimiento del sector, y que la posibilidad de generación de una flexibilidad esta correlacionada con las opciones de expandir su capital de inversión en activos fijos para aumentar su capacidad instalada operativa, abandonar la misma, o reducir en cierto grado para poder generar ahorros. Al realizar la respectiva valoración, quedo estipulado que el valor obtenido por el método de árboles binomiales es mayor al que resulto del Valor Presente Neto de los flujos de caja.

Bibliografía

Copeland, T., & Antirakov, V. (2001). Real Options, Revised Edition: A Practitioner’s Guide 1st Edition. Monitor group.

EL ESPECTADOR. (16 de Marzo de 2018). El 62% de las Pymes colombianas no tiene acceso a financiamiento. Obtenido de https://www.elespectador.com/economia/el-62-de-las-pymes-colombianas-no-tiene-acceso-financiamiento-articulo-744870 [Link]

Elorriaga, E. R. (2016). Las nuevas medidas de Basilea III en materia de capital. Obtenido de https://www.bde.es/f/webbde/Secciones/Publicaciones/InformesBoletinesRevistas/RevistaEstabilidadFinanciera/10/Nov/Fic/ref0119.pdf [Link]

Expansion. (08 de 08 de 2018). Opciones reales. Recuperado el 08 de 08 de 2018, de http://www.expansion.com/diccionario-economico/opciones-reales.html [Link]

Fichman, A. (30 de Enero de 2009). Estudios de opciones reales en compañias de valor compartido. Paris, Francia: La sante.

Lambrecht, B. M. (2017). Real Options in Finance. Journal of Banking and Finance, 116 - 171.

Martha Amram, N. K. (2002). Opciones Reales, Evaluación de inversiones en un mundo incierto . Barcelona: Gestion 2000.

Portafolio. (17 de 06 de 2015). Opciones reales y su importancia en las organizaciones. Recuperado el 08 de 08 de 2018, de http://www.portafolio.co/opinion/redaccion-portafolio/opciones-reales-importancia-organizaciones-27516 [Link]

Rodrigo, A. (2006). Aplicaciones de la teoría de valoración de opciones a las finanzas de empresa. En J. P. Amalia Rodrigo, Teoría de la Financiación II OPT, estructura de capital y dividendos (págs. 130 - 143). Madrid: Piramide.

Rodrigo, A. -R.-A. (2006). Teoría de la financiación II. Madrid: Piramide.

Calle Fernández, A., & Tamayo Bustamante, V. (20 de 04 de 2009). DECISIONES DE INVERSIÓN A TRAVÉS DE OPCIONES REALES. Estudios Gerenciales-ICESI, 107-126. Recuperado el 08 de 08 de 2018, de http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0123-59232009000200006 [Link]

Támara Ayús, A., & Aristizábal Velásquez, R. (22 de 06 de 2012). Las opciones reales como metodología alternativa en la evaluación de proyectos de inversión. Ecos de Economía, 29-44. Recuperado el 08 de 08 de 2018, de http://www.scielo.org.co/pdf/ecos/v16n35/v16n35a2.pdf [Link]

1 Docente Investigador Ingeniería Financiera, Universidad Piloto de Colombia seccional Alto Magdalena. Correo: jaime-romero@unipiloto.edu.co [Link]

2 Estudiante de Ingeniería Financiera, Universidad Piloto de Colombia seccional Alto Magdalena.

3 Estudiante de Ingeniería Financiera, Universidad Piloto de Colombia seccional Alto Magdalena.

4 Estudiante de Ingeniería Financiera, Universidad Piloto de Colombia seccional Alto Magdalena.

5 Estudiante de Ingeniería Financiera, Universidad Piloto de Colombia seccional Alto Magdalena.