Enero-Diciembre 2017;2(1): 33-40

ESTADO CURRICULAR DE LA EDUCACIÓN CONTABLE EN LOS PROGRAMAS DE CONTADURÍA PÚBLICA EN EL MUNICIPIO DE NEIVA - HUILA

Paula Andrea Solorza Sánchez1

Yessica Lorena Silva Dussán1

Patricia Carrera Bernal1

Diana Marcela Cruz Collazos1

Resumen

Se realizó el análisis de los componentes y enfoque de los diseños curriculares del programa de Contaduría Pública ofertado en la ciudad de Neiva Huila por la Universidad Surcolombiana, Universidad Antonio Nariño, Universidad Minuto de Dios y Universidad Cooperativa de Colombia frente a los requerimientos nacionales e internacionales para permitirles a los futuros profesionales desenvolverse y laborar en un mundo globalizado, para que puedan participar en entornos globales de producción de bienes y servicios, de mercadeo, de generación y divulgación de ideas, información y conocimiento, lo cual implica la apertura de los procesos curriculares hacia contextos globales. Los programas de Contaduría Pública deben realizar reformas en sus planes de estudio, en sus modelos pedagógicos de enseñanza y en sus estructuras curriculares, micro diseños o micro currículos, para lograr el estándar de calidad exigido, es necesario repensar la enseñanza en la Contabilidad, Se evaluaron los currículos de los programas de Contaduría Pública de las Universidades Surcolombiana, Antonio Nariño, Cooperativa de Colombia, Minuto de Dios conforme a las pautas establecidas en el Decreto 2566 de 2003 y la Resolución No. 3459 de 2003 para la elaboración, estructuración y contenido de los currículos según norma legal nacional y las Normas Internacionales de Educación. Se desarrolló un cuadro comparativo en aras de analizar el nivel de actualización de los programas de Contaduría Pública ofertados a nivel nacional con los ofertados a nivel internacional. Se elaboró un conjunto de estrategias con la intención de direccionar a la preparación de currículos con énfasis en los componentes internacionales

Palabras clave: Educación, Currículo, Estándares, Internalización, Globalización, Calidad.

Abstract

The analysis of the components and the focus of the curricular designs of the Public Accounting program offered in the city of Neiva Huila by the Surcolombiana University, the Antonio Nariño University, the Minuto de Dios University and the Cooperativa de Colombia University was carried out. national and international requirements to allow future professionals to develop and work in a globalized world, so that they can participate in global environments of production of goods and services, marketing, generation and dissemination of ideas, information and knowledge, which implies opening of curricular processes towards global contexts. The Public Accounting programs must carry out reforms in their study plans, in their teaching pedagogical models and in their curricular structures, micro designs or microcurricula, in order to achieve the required quality standard, it is necessary to rethink teaching in Accounting, they were evaluated the curricula of the Public Accounting programs of the Surcolombiana Universities, Antonio Nariño, Cooperativa de Colombia, Minuto de Dios according to the guidelines established in Decree 2566 of 2003 and Resolution No. 3459 of 2003 for the preparation, structuring and content of the curricula according to national legal norms and the International Norms of Education. A comparative table was drawn up in order to analyze the level of updating of the Public Accounting programs offered at the national level with those offered at the international level. A set of strategies was developed with the intention of directing the preparation of curricula with emphasis on international components.

Key words: Education, Curriculum, Standards, Internalization, Globalization, Quality.

1 Universidad Surcolombiana. E-Mail: paulissolorza@hotmail.com

Introducción

La educación es un derecho representativo de la especie humana, un factor indispensable para la obtención de una excelente calidad de vida, gracias a ella somos capaces de debatir con diferentes criterios que han sido forjados a través de nuestro aprendizaje diario. Educarnos es sin duda una necesidad insaciable. Actualmente, se requiere que la educación se ajuste lo más posible a las nuevas exigencias de la internacio-nalización y aunque a lo largo del tiempo los métodos de enseñanza han avanzado lo han hecho con lentitud, la prioridad ha sido dada a cualquier otra causa diferente a la de promover educación de calidad, es más vista como gasto que como lo que verdaderamente es, una inversión.

El termino Currículo proviene de su homologo latín“curriculum” que significa carrera, corrida, también del verbo curro, currere, correr, recorrer, rodar, el termino que agrupo estos conceptos significo una pista circular de atletismo. Desde finales del siglo XVI los jesuitas identificaban los cursos académicos como disciplina y ratio studioruum. Posteriormente la palabra “curriculum” recopilo los dos conceptos para producir la noción de totalidad y de secuencia ordenada de estudios. En el latín clásico se utiliza este término como curriculum vitae o curriculum vivendi, esto hace referencia a una carrera de vida

Por su parte, PACA (Órgano de Difusión Investigativo) considera el término de currículo como “un proceso eminentemente investigativo, al cual se accede por aproximaciones sucesivas y es el resultado de un trabajo de elaboración colectiva donde la indagación sistemática, la pregunta, la duda, el interrogante y la incertidumbre se convierten en elementos dinamiza-dores de esa búsqueda”. Currículo es entendido entonces acorde a lo señalado por PACA, como la columna vertebral del proceso educativo, el cual debe ser elaborado de manera colaborativa y que su estructura cumpla con las características socioculturales de los países.

La internacionalización del currículo juega un papel importante en el desarrollo del estudiante de pregrado puesto que es por medio del currículo académico que el futuro profesional logra adquirir competencias internacionales y multiculturales para poder desem-peñarse en un ámbito internacional; se necesitan estrategias concretas que innoven los contenidos curriculares, las maneras de enseñar, las experiencias de aprendizaje dentro del salón de clases y los diferentes métodos de evaluación. Graichen en su artículo “Internacionalización para cada estudiante” argumenta que para llevar un proceso de internacionalización del currículo eficiente, las Instituciones de Educación Superior (IES) deben crear estrategias con el fin de que sus estudiantes adquieran competencias internacionales para enfrentarse laboral y educativamente a un mundo globalizado.

La revisión y actualización de los currículos y sus planes de estudio, incluyendo perfiles del egresado, misión, visión, los objetivos del programa, las asignaturas que se desarrollaran en el transcurso del programa de Contaduría Pública, todo esto armonizado con los organismos educativos reguladores nacionales como el Ministerio de Educación e internacionales como lo es IFAC (International Federation of Accountants), entre otros aspectos la IFAC se encarga de establecer Están-dares Internacionales de Educación, esto lo realiza con la dependencia del IAESB (International Accounting Education Standards Board)

La incorporación de temas y asignaturas de carácter internacional en el plan de estudios así como negocios internacionales, derecho internacional, también desarro-llar temas de actualidad en materia contable así como Contabilidad Financiera el tema de Normas Internacionales de Información Financiera, NIIF; en Auditoría/Aseguramiento el tema de Normas Internacio-nales de Auditoria, NIA, en Ética Profesional, Código de Ética para Contadores Profesionales de la International Federation Accountants, IFAC, etc.

Existen diferentes estrategias de internacionalización de currículo que son consideradas importantes en cualquier carrera que se desee incorporar este proceso. Encontramos el Bilingüismo que hace referencia al aprendizaje de uno o varios idiomas extranjeros, lo ideal sería que la adquisición de la lengua extranjera haga parte del plan de estudios; otro factor importante en la internacionalización del currículo contable son los recursos bibliográficos internacionales, es decir incorporar un segundo idioma en las diferentes asignaturas, desarrollar actividades en otro idioma, la movilidad académica ya sea los estudiantes o docentes que realicen actividades en otras universidades de carácter nacional o internacional, participación en eventos internacionales, son algunas de las estrategias que permiten desarrollar un currículo de internacionalización contable

Resultados

Para Albrecht (1996), la visión es: “una imagen de lo que los miembros de la empresa quieren que esta sea, o llegue a ser” (p. 169); observando que La Universidad Antonio Nariño, Universidad Minuto de Dios, Universidad Cooperativa de Colombia y la Universidad Surcolom-biana tiene en común en su visión que se enfoca en la investigación, buscando ser Universidades reconocidas a nivel nacional por su alta calidad en la formación profesional, impactando y transformando socialmente a la comunidad en general, también buscan que los futuros profesionales sean innovadores y autónomos

Se observa que la imprenta del profesional de Contaduría Pública de la Universidad Minuto de Dios con respecto a las otras Universidades, es que sean éticamente responsables, líderes en procesos de transformación social, con espíritu emprendedor y reconocimiento nacional e internacional para atender las necesidades de la sociedad, propias de su disciplina

El egresado de La Universidad Cooperativa de Colombia se distingue por ser un profesional comprometido con el desarrollo de prácticas contables en las organizaciones y entorno social y con responsabilidad social que busca reflejar la realidad económica, el mejoramiento de la calidad de vida de las personas en las organizaciones y en la sociedad mediante aplicación de los principios de la trasparencia, relevancia, confiabilidad en el ejercicio de la profesión contable. En la Universidad Antonio Nariño, se determinó que su carácter diferenciador de las otras Universidades es propiciar oportunidades de realización individual para promover el fortalecimiento de las capacidades endógenas y la consolidación de un marco de justicia de los derechos humanos, el desarrollo sostenible, la democracia y la paz, contribuir a proteger y consolidar los valores de la sociedad, velando por inculcar en los jóvenes los valores en que reposa la ciudadanía democrática y proporcionando perspectivas críticas y objetivas a fin de propiciar el debate sobre opciones estratégicas y el fortalecimiento de enfoques humanistas

La Universidad Surcolombiana busca formar profesionales íntegros, humanísticos y críticos fundamentados en los conocimientos de la disciplina contable, mediante procesos académicos sociales y políticos. Las Universidades Antonio Nariño, Surcolombiana y Cooperativa de Colombia tienen su modalidad presen-cial a diferencia de la Universidad Minuto de Dios que su modalidad es distancia tradicional.

En la Universidad Cooperativa y la Universidad Antonio Nariño no están explícitos los principios establecidos para la profesión, por el contrario, la Universidad Surcolombiana y Universidad Minuto de Dios tiene en común la formación de los estudiantes de Contaduría Pública por la ética del Contador Público. La Universidad Minuto de Dios, cuenta con principios como el compromiso para actuar con integridad, objetividad e independencia, conocimiento de las normas éticas de la profesión, preocupación por el interés público, sensibi-lidad hacia las responsabilidades sociales y compromiso permanente hacia el aprendizaje. La Universidad Surcolombiana tiene como principios la Autonomía, Democracia, Epistemología, Inclusión y Sostenibilidad

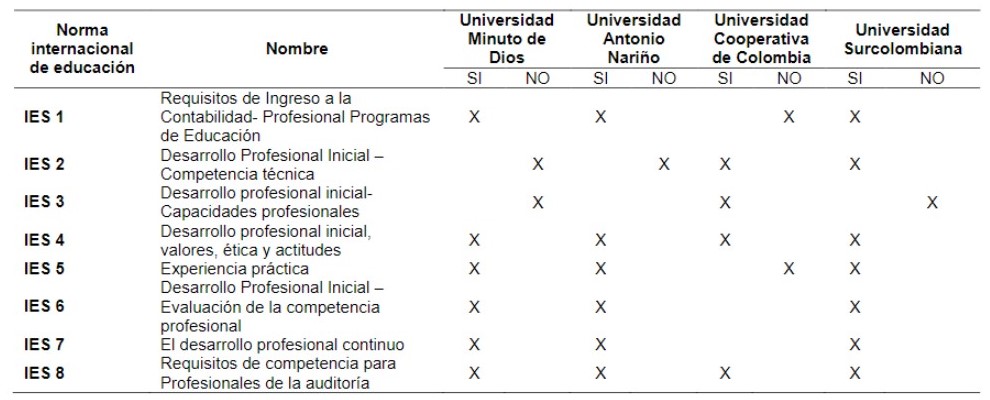

La IES 1 señala los requisitos para el ingreso al programa de formación profesional en Contaduría, por el cual el individuo debe contar con un nivel apropiado de formación y aprendizaje previo, en relación con el programa, lo que le constituye la base necesaria para convertirse en un Contador profesional. A partir de la información obtenida, se establece que la única condición requerida por parte de las Universidades para el ingreso al programa de Contaduría Pública es haber presentado las pruebas SABER 11. De esta manera se observa que lo propuesto por esta norma no está siendo aplicado en las cuatro Universidades, puesto que no se ha implementado una evaluación previa a los conoci-mientos y habilidades del aspirante al programa que garantice el éxito en la formación profesional. La IES 2 señala el contenido de los programas profesionales de formación en Contaduría, propone que este debe consistir en Contabilidad, Finanzas y conocimientos relacionados; organización empresarial y negocios, conocimiento y competencias en tecnología de la información. Conforme a lo anterior, se evidencia que, de las Universidades analizadas, la Universidad Minuto de Dios y Universidad Antonio Nariño no practican en su totalidad esta norma respecto al contenido de sus diseños curriculares. La IES 3 expresa las habilidades profesionales y formación general es decir el conjunto de destrezas que requieren los aspirantes para ser reconocidos como Contadores Públicos las cuales permitan que se haga mejor uso de los conocimientos adquiridos; según la información resumida en la tabla anterior se analiza, que los cursos y áreas ofertadas a los estudiantes del pregrado de Contaduría Pública, contribuye a la formación de profesionales íntegros de manera que satisface el cumplimiento de la presente norma (tabla 1)

Los Cinco requisitos éticos relevantes establecidos en la IES 4 son: integridad, objetividad, competencia profesio-nal y debido cuidado, confidencialidad y comportamiento profesional. Los programas de educación deben estar dentro de un marco de valores, ética y las actitudes de los aspirantes de los contadores profesionales. Los valores profesionales que deben tener los aspirantes a Contadores Públicos son: competencia técnica y capacidad profesional, comportamiento ético (independencia, objetividad, confidencialidad, integri-dad, forma profesional (puntualidad, cortesía, respeto, responsabilidad, fiabilidad), búsqueda de la excelencia (compromiso continuo, la mejora y el aprendizaje permanente) y responsabilidad social (la conciencia y la consideración del interés público).

En los planes de estudio de las cuatro Universidades que ofertan el programa de contaduría pública en la ciudad de Neiva Huila se observa que se dictan materias relacionadas a los valores éticos. Así, en la Universidad Cooperativa de Colombia en el primer, segundo y tercer semestre dictan las materias de Humanidades I, Humanidades II y Humanidades III; en la Universidad Antonio Nariño se oferta la catedra llamada Ética Empresarial y Profesional en el noveno semestre; en la Universidad Minuto de Dios incluyen los cursos de Proyecto de vida en el primer semestre; responsabilidad Social una práctica de vida en el semestre cuarto, y Ética Profesional en el octavo semestre; por último, en la Universidad Surcolombiana se oferta el curso de Ética (tabla 1)

La IES 5 hace referencia a la experiencia práctica que los aspirantes a Contadores Públicos realizan en lugares de trabajo; Los establecimientos educativos pueden dar lugar a la experiencia práctica mediante periodos de práctica, pasantías, periodos cooperativos de trabajo, comisiones de servicio; se puede hacer la experiencia práctica al finalizar el programa o simultáneamente. La Universidad Antonio Nariño cumple con esta IES puesto que en el periodo noveno tiene una materia incluida ensu plan de estudios llamada Practica Profesional, cuyo objetivo es que el alumno complemente y afiance los conocimientos adquiridos durante la formación académica recibida a lo largo de la carrera, y desarrolle habilidades mediante la aplicación de estos conoci-mientos; La Universidad Minuto de Dios en su componente profesional complementario considera las materias de Práctica Profesional I. La Universidad Cooperativa de Colombia (Acuerdo No 219 de 2014) y la Universidad Surcolombiana (Acuerdo 001 de 2002 y Acuerdo No 014 de 2014) incluye la práctica social, profesional o solidaria como opción de grado; por lo tanto, estas dos Universidades, no aplican la IES 5, en razón a que la práctica profesional es una opción, no es obligatoria ni hace parte del plan de estudios (tabla 1)

La IES 6, se centra en la evaluación de las capacidades y competencias profesionales, tales como los conoci-mientos, habilidades, valores, ética y actitud profesional adquiridos luego de que el estudiante ha culminado su formación de pregrado; pretende que las instituciones evalúen como un proceso académico ordinario los conocimientos y la práctica de los mismos, por lo cual es de mencionar que las cuatro Universidades aplican las pruebas SABER PRO, como requisito de obligatorio cumplimiento para la obtención del título profesional (tabla 1)

La IES 7 es el requerimiento a todos los profesionales de la contaduría pública a cumplir con el principio de competencia y actualización profesional, garantizando así, que desarrolle su labor de una forma competente y de alta calidad satisfaciendo las necesidades particulares de los usuarios de sus servicios; de acuerdo a esto, se entiende que las cuatro Universidades que ofertan el programa de contaduría pública en la ciudad de Neiva, aportan al cumplimiento de esta norma estableciendo la educación continua como una modalidad de grado de la carrera profesional. No obstante, no existe en Colombia un seguimiento riguroso a la formación continua, teniendo en cuenta que la tarjeta profesional es vitalicia (tabla 1)

La IES 8, contempla las competencias requisitos para los profesionales de la contaduría pública que ejerzan la auditoria, con el fin de asegurar que los profesionales desarrollen las competencias necesarias para llevar acabo el trabajo de auditoria de una forma competente; partiendo de que esta es una IES aplicable a profesionales de la contaduría, se analiza el currículo de formación de los profesionales en pregrado. Todas las cuatro Universidades objeto de estudio aportan al cumplimiento de esta IES para sus profesionales egresados, contemplando en su currículos cursos en auditoria que otorgan la base necesaria para el futuro contador público, y dan el punto de partida a su preparación en el campo de la auditoria (tabla 1)

Tabla 1. Resultados obtenidos de acuerdo a las norma internacionales.

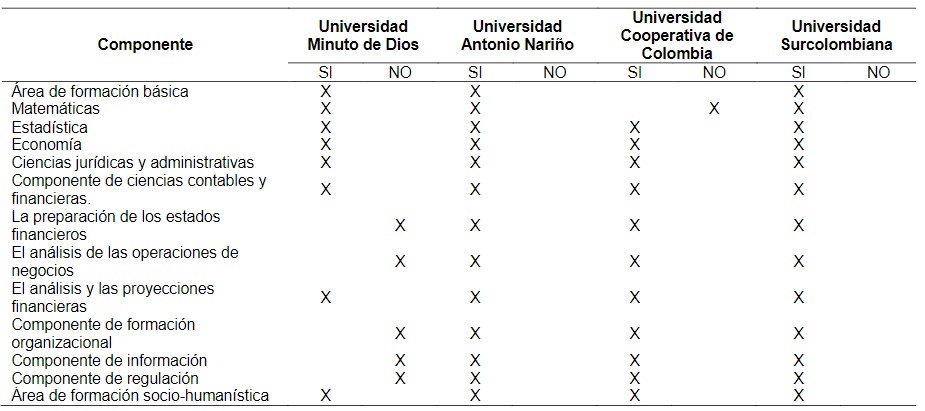

Se observa que el área de formación básica está integrada por los cursos de Estadística, Economía y Ciencias Jurídicas y Administrativas se encuentran dentro de los diseños curriculares del programa de Contaduría Pública ofertados por las cuatro Universidades, teniendo en cuenta que el curso de matemáticas no es considerado dentro del plan de estudios de la Universidad Cooperativa de Colombia (tabla 2).

En el componente de Ciencias Contables y Financieras, se logra analizar que la Universidad Minuto de Dios no cumple con el área de preparación de Estados Financieros dentro de su currículo a diferencia de las otras tres Universidades, las cuales cumplen a plenitud este componente (tabla 2).

El componente de Formación Organizacional que trata que el estudiante en su formación comprenda su misión, alcance y responsabilidades en los diferentes sectores organizacionales como el sector público, sector privado, fundaciones y otras, se halla dentro de los diseños curriculares de las cuatro Universidades que ofertan el programa de Contaduría Pública en la ciudad de Neiva (tabla 2).

Se observa que el componente de información que pretende orientar al futuro profesional de la Contaduría Pública para la evaluación y gerencia de sistemas de información con fines financieros y contables se encuentra ofertado por las cuatro Universidades (tabla 2).

En su conjunto, las cuatro Universidades aplican el componente de Regulación que se dirige a formar a los estudiantes en los diferentes modelos de regulación, la normalización y armonización según la definición de políticas económicas y sociales (tabla 2).

El área de formación socio-humanística se encuentra dentro de los diseños curriculares de los programas de Contaduría Pública ofertados en la ciudad de Neiva, con el fin de orientar una formación integral por su alta responsabilidad social por ser depositario de la confianza pública en el ejercicio de sus funciones (tabla 2).

Tabla 2. Resultado de los requerimientos nacionales en las universidades

Conclusiones

Las Universidades que ofertan Contaduría Pública en la ciudad de Neiva Huila buscan formar profesionales íntegros, competentes con pensamiento crítico y autónomo, que sean profesionales líderes en la educación e investigadores, capaces de enfrentar cualquier adversidad que se presente en su campo laboral, social, familiar, que transmitan conocimientos siempre buscando mejorar la calidad de vida de la comunidad, lo más importante sean ciudadanos éticos y morales capaces de construir un mejor futuro.

Ahora, entendiendo la misión como lo menciona González: “a la que se consagrará, actuará como el patrón de conducta a partir del cual los públicos juzgarán su comportamiento” (p. 67), las Universidades tiene como fin común formar contadores públicos éticos, íntegros y críticos en el sentido que tengan presente la responsabilidad social del contador público en sus diferentes campos de acción, que aporten a la solución de los problemas de nuestra sociedad.

El perfil ocupacional de todas las Universidades es que el contador público podrá desempeñarse independiente,en el sector público y privado, en el sector privado, como Asesor Financiero, Contable y Tributario; Auditor Interno, Revisor Fiscal, Contador General, Jefe de Contabilidad, Contador de Costos, Jefe o Gerente Financiero, Presidente o Gerente de Empresa, Consultor de Gerencia, Asesor en la creación y organización de empresas, Asesor en diseño e implementación de sistemas contables y de información y Administrador de sistemas informáticos, en los campos de: contabilidad financiera, contabilidad de gestión, contabilidad tributaria, finanzas empresariales, control y regulación.

A nivel general, las cuatro Universidades que ofertan el pregrado de Contaduría Pública en la ciudad de Neiva, cuentan con los componentes exigidos como mínimo dentro de sus currículos por la disposición legal (Resolución No. 3459 de 2003), la cual permite a las instituciones ofertar diferentes áreas que crean pertinentes en correspondencia a su misión, en las cuales deben estar contenidas las competencias comunicativas básicas en una segunda lengua

Bibliografía