Enero-Diciembre 2020;5(1)

Factores que Inciden en la Contabilidad Desorganizada en las Tiendas de Barrio Ubicadas en el Casco Urbano del Municipio de la Plata Huila en el año 2017.

Factors that Affect the Disorganized Accounting in the Neighborhood Stores Located in the Urban area of the Municipality of la Plata Huila in the year 2017

Guillebardo Cuellar1

Handerson Javier Melo2

Manuel Andrés Andrade3

Martha Lorena Lara4

Paola Sánchez5

Resumen

A partir de observación directa, los miembros del equipo de trabajo del grupo de Investigación, Semillero La Escala, comentan sobre situaciones presentadas en las tiendas de barrio ubicadas en el municipio de La Plata Huila, se evidencia un panorama contable desorganizado en dichos lugares, se habla que en su mayoría, inclusive en algunas microempresas, a los propietarios se les dificulta llevar contabilidad, y si la llevan, es desorganizada, se opta por investigar sobre contabilidad desorganizada en tiendas. Luego de realizar varios análisis teóricos y prácticos se define la siguiente pregunta de investigación: ¿Cuáles son los factores que inciden en la contabilidad desorganizada en las tiendas del municipio de La Plata Huila en el año 2017?.

La investigación tiene como propósito conocer los factores que inciden en la contabilidad desorganizada en las tiendas ubicadas en el casco urbano del municipio de la Plata Huila, en el año 2017, con el fin de evidenciar dicho fenómeno, como una problemática socio económica que brinde soluciones benéficas a los tenderos, sus proveedores y clientes. Además, es un aporte académico de investigación útil para los profesionales en Contaduría Pública de la región, quienes podrán explorar las configuraciones del mercado y la economía municipal, por medio de esta investigación exploratoria no experimental de orden transversal, se hicieron consultas a personas y aplicación de encuestas, donde se identificó que, el único factor que influye en la contabilidad desorganizada en las tiendas de barrio del municipio de La Plata Huila, es el nivel de educación de los propietarios de las tiendas, siendo un obstáculo del desarrollo, impidiendo el crecimiento y proyección hacia negocios más productivos, sostenibles y rentables..

Palabras clave:: Contabilidad desorganizada, tiendas de barrio, microempresas, factores, economía municipal.

Abstract

From direct observation, the members of the work team of the Research group, Semillero La Escala, comment on situations presented in the neighborhood stores located in the municipality of La Plata Huila. After carrying out several theoretical and practical analyses, the following research question was defined: What are the factors that affect disorganized accounting in stores in the municipality of La Plata Huila in 2017?

.

The purpose of the research is to know the factors that influence the disorganized accounting in the stores located in the urban area of the municipality of La Plata Huila, in the year 2017, in order to evidence this phenomenon, as a socioeconomic problem that provides beneficial solutions to the storekeepers, their suppliers and customers. In addition, it is a useful academic research contribution for professionals in Public Accounting in the region, who will be able to explore the configurations of the market and the municipal economy, by means of this non-experimental exploratory research of transversal order, consultations to people and application of surveys were made, where it was identified that, the only factor that influences in the disorganized accounting in the neighborhood stores of the municipality of La Plata Huila, is the level of education of the owners of the stores, being an obstacle of the development, preventing the growth and projection towards more productive, sustainable and profitable businesses..

Keywords:: Disorganized accounting, neighborhood shops, microenterprises, factors, municipal economy.

Introducción

La presente investigación pretende beneficiar a los tenderos de la zona urbana del municipio de La Plata, Huila, a sus proveedores y a los clientes de las tiendas de barrio, mediante el reconocimiento de una contabilidad desorganizada, para que los propietarios inicien un proceso de organización contable, de esta manera brindar mejor servicio con más productos en sus negocios y con mejores precios para sus clientes, cuyo resultado mejore la economía regional, y respondan a las necesidades de organización de su contabilidad, para que logren obtener informes financieros periódicos y puedan tomar decisiones en busca del fortalecimiento, crecimiento y expansión en el mercado. La legislación colombiana obliga a los propietarios de dichos establecimientos a llevar libros fiscales, pero esto poco sucede o se encuentran a medias.

En la Cámara de Comercio de Neiva, oficina La Plata, se encontraron inscritas 456 tiendas, pero solo 195 hicieron la actualización del Registro Unico Empresarial Y Social a diciembre del año 2017, (datos otorgados por la entidad) cifra importante para la economía local y regional convirtiéndose este dato en el punto de partida para la investigación ya que es un hecho socioeconómico presente en la realidad municipal.

Dado que el trabajo de campo evidencia la inexistencia y desconocimiento del concepto, se considera posible crear una definición al respecto, lo cual, no solo beneficiaría al tendero local sino a los profesionales en Contaduría Pública quienes podrán realizar más y mejores investigaciones alrededor del tema tomando como punto de partida el concepto aquí creado. La contabilidad desorganizada es la ausencia de registros contables o su realización cronológicamente confusa; la omisión de soportes y comprobantes de contabilidad, omisión de libro diario, libro de inventarios, libro de caja, registros atrasados, con tachones o sin orden cronológico, que impiden conocer la situación financiera del ente económico de forma clara, confiable y fidedigna, por lo tanto, impide la toma de decisiones acertadas.

También, permite que se identifiquen los factores por los que la contabilidad es desorganizada, analizar situaciones y circunstancias que acontecen en las tiendas ubicadas en el sector urbano del municipio La Plata, las cuales impiden llevar contabilidad adecuada, a su vez, es un punto de referencia para el futuro desarrollo de mecanismos que faciliten disminuir o eliminar por completo la problemática de la contabilidad desorganizada que en la actualidad afecta la población en mención.

Se puede decir que, “Los empresarios del territorio tienen bajos niveles educativos, pero tienen una experiencia considerable en el trabajo (o trabajo potencial) para aprovechar, dada su mediana edad” (Pisani, 2016, p. 195), esta característica es la principal razón por las que la contabilidad de los tenderos es desorganizada y es a la vez un limitante

Becerra (2006) afirma que:

Este proceso de toma de decisiones tiene como elemento de gran importancia, la información financiera de la organización, con ella se puede tener un control de los ingresos y egresos del ente ecoómico, con el fin de suministrar información para que la administración pueda mejorar los procesos referentes a la inversión, financiación y producción del negocio. (p.8-15).

Por medio de esta investigación exploratoria no experimental de orden transversal, se hicieron consultas a personas y aplicación de encuestas, donde se identificó que, el único factor que influye en la contabilidad desorganizada en las tiendas de barrio del municipio de La Plata, Huila, es el nivel de educación de los propietarios de las tiendas.

Metodologia

Diseño y herramientas de investigación cuantitativas:

Identificación de una situación problema: Se observa en las tiendas del municipio de La Plata la contabilidad desorganizada, los tenderos tienen poco control sobre los inventarios, las compras y las ventas que se realizan, tampoco tienen un control, lo que ha impedido el crecimiento económico y financiero del sector.

Modo de análisis: Por medio de la investigación no experimental de orden transversal desarrollada durante el año 2017, el instrumento de recolección de información es una encuesta aplicada a una muestra estratificada, clasificada por sectores demográficos, así: oriente, occidente, norte, sur abarcando toda la zona urbana del municipio. La selección se hizo de forma aleatoria mediante un muestreo no probabilístico.

Población: Conformada por 195 tiendas de barrio ubicadas en el casco urbano del municipio de La Plata Huila, que hicieron la actualización del Registro Unico Empresarial Y Social a diciembre del año 2017 en la Cámara de Comercio de Neiva, oficina La Plata, y su razón social corresponde al comercio al por menor de víveres, abarrotes, granos, cárnicos, papelería

Muestra: Se escogieron 32 tiendas de barrio

Herramienta metodológica: Para lograr la recolección de datos se utilizó un cuestionario. Cuñat (2007) afirma que:

La teoria fundamentada es un metodo de investigación en el que la teoría emerge desde los datos (Glaser y Strauss, 1967). Es una metodología que tiene por objeto la identificación de procesos sociales básicos como punto central de la teoría. A través de esta metodología podemos descubrir aquellos aspectos que son relevantes de una determinada area de estudio (Strauss y Corbin, 1990).

La teoría fundamentada utiliza una serie de procedimientos que, a través de la inducción, genera una teoría explicativa de un determinado fenómeno estudiado (p.1).

En ese sentido, la revisión teórica y las relaciones entre los datos son producidos y examinados continuamente de forma dialéctica hasta configurar teóricamente el concepto. Este enfoque metodológico fue precisamente el que permitió a través de los datos recogidos de la encuesta crear el concepto de contabilidaad desorganizada.

Diseño y herramientas de investigación cualitativas: De acuerdo con la descripción inicial se optó por una investigación de carácter cualitativo exploratorio.

Para ampliar lo anterior, debe entenderse que:

Los acercamientos de tipo cualitativo reivindican entre otras cosas, las realidades subjetiva e intersubjetiva como objetos legítimos de conocimiento científico y la vida cotidiana como el escenario básico de construcción, constitución y desarrollo de los distintos planos que configuran e integran dichas realidades como dimensiones específicas del mundo humano. Así mismo, ponen de relieve el carácter único, multidimensional y dinámico de las realidades humanas. Por esta vía emerge la necesidad de ocuparse de problemas como la libertad, la moralidad y la significación de las acciones humanas dentro de un proceso de construcción socioeconómico, político, cultural e histórico, cuya comprensión es clave para acceder a un conocimiento pertinente y válido de lo humano (Sandoval, 1996, p. 17).

Utilizar dos tipos de metodología hace que los datos obtenidos sean más acertados, en este caso, cada herramienta metodológica es directamente proporcional a un objetivo específico, razón por la cual se escogieron métodos de orden cuantitativo para los primeros objetivos y uno de orden cualitativo para crear el concepto de contabilidad desorganizada. De esta manera, se elimina la posibilidad de error que tienen ambos métodos al usarse individualmente. Luego entonces, la metodología que se implementó en el presente diseño de investigación fue de orden mixto secuencial porque cuenta con etapas para llevarse a cabo, la cual se ejecutó en dos momentos: el primero hace referencia a lo cuantitativo y el segundo a una etapa cualitativa de carácter hermenéutico. Es necesario aclarar que además es un diseño no experimental, que analizó diversos factores, observando lo que ocurre naturalmente y sin intervenir en su desarrollo.

Resultados

La contabilidad que llevan los tenderos de las tiendas de barrio del municipio es desorganizada. Teniendo en cuenta que el 53% de los tenderos no llevan registros de sus ventas y el 75% no realizan conteo f´ısico de sus inventarios.

La hipótesis planteada no se cumple en su totalidad ya que el único factor que influye en la contabilidad desorganizada en las tiendas de barrio del municipio de la plata es el nivel de educación.

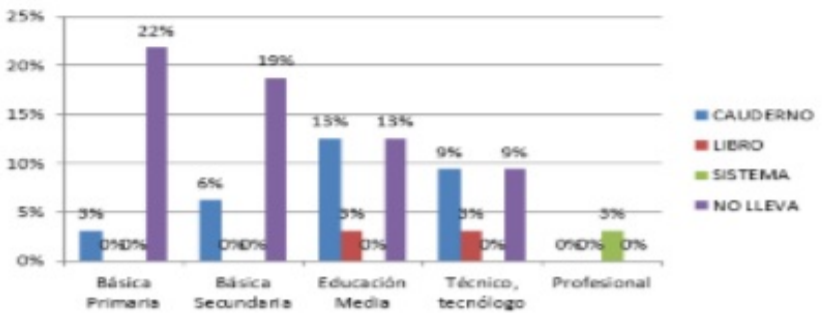

En la medida que aumentaba el nivel de escolaridad de los tenderos de la plata de igual forma mejora el medio en el que llevan el registro de sus ventas y en los niveles más bajos de escolaridad los tenderos no llevan registros de sus ventas

El 75% de los tenderos no realizan conteo físico de sus inventarios y son los que tienen un nivel de conocimiento nulo sobre el manejo de cuentas.

La educación, la preparación o afianzamiento del conocimiento sobre diversos temas y la carencia de esta en el tema contable para los tenderos del municipio de la plata ha permitido que este fenómeno incida en la contabilidad desorganizada.

Nivel de escolaridad del tendero vs medio en que registra las ventas

Análisis Nivel de escolaridad vs Medio en que registra las ventas

| Medio en que registra las ventas | |||||

| Cuaderno | Libro | Sist. Contable | No Lleva | ||

| Nivel de escolaridad del tendero | |||||

| Básica Primaria | 3% | 0% | 0% | 22% | |

| Básica Secundaria | 6% | 0% | 0% | 19% | |

| Educación Media | 13% | 3% | 0% | 13% | |

| Técnico, tecnólogo | 9% | 3% | 0% | 9% | |

| Profesional | 0% | 0% | 3% | 0% | |

Relación variable: nivel escolaridad y registro de ventas.

Nivel de escolaridad vs medio en que registra las ventas

Nivel de Escolaridad del Tendero vs Medio en que Registra las Ventas

Discusión

La contabilidad organizada hace referencia al control y registro ordenado de las operaciones comerciales realizadas por el ente económico debidamente soportadas, permite identificar, medir, clasificar, registrar, interpretar, analizar, evaluar e informar las operaciones realizadas de manera clara y fidedigna para la preparación de los estados financieros basados en el libro diario, libro mayor, libro de caja, libro de inventarios; que representan un resumen final donde se puede conocer la situación de la empresa con el fin de tomar decisiones acertadas e informadas. Ahora bien, la contabilidad desorganizada es la ausencia de registros contables o su realización cronológicamente confusa; la omisión de soportes y comprobantes de contabilidad, omisión de libro diario, libro de inventarios, libro de caja, registros atrasados, con tachones o sin orden cronológico, que impiden conocer la situación financiera del ente económico de forma clara, confiable y fidedigna, por lo tanto, impide la toma de decisiones acertadas

La unión de dichos términos hace referencia a un comportamiento financiero que define a los PYMES y tenderos locales, que no cumplen con los principios morales de organización, ni con aquellos estipulados como obligatorios por la ley. Este fenómeno socio económico se caracteriza por la ausencia de herramientas básicas a nivel tecnológico y contable, es decir que, ante la definición de contabilidad organizada esta definición no abarca el contar con una herramienta, darle mal uso o que sea obsoleta, sino el no tenerlas ni implementarlas en ningún momento de sus etapas financieras.

Otra característica de dicho concepto es la presencia de un desorden estable y naturalizado por el propietario del negocio, sus proveedores, clientes, núcleo familiar y demás implicados en el proceso de desarrollo económico del mismo; en ese sentido aunque la desorganización perjudica la rentabilidad del negocio no es considerada un obstáculo, razón por la que la comunidad de PYMES y tenderos locales no consideran necesario llevar un registro de ventas o inventario de compras, en general, no existen registros financieros del negocio.

Además de la ausencia de herramientas, cuando en la contabilidad desorganizada se llevan registros no se tienen soportes, y los pocos que se registran son formas tradicionales legitimadas por la herencia familiar más no por los principios de contabilidad, estos son: las libretas de apuntes, facturas recientes o recibos que aún no se han pagado, los cuales son desechados inmediatamente se solventa la deuda. Los factores de incidencia en la contabilidad desorganizada se hacen notar desde tres perspectivas: a nivel educativo (bajos niveles educativos=desconocimiento de manejo y herramientas contables), económico (malos manejos financieros=limitados recursos para inversión) y sociocultural (la desorganización como un fenómeno social común y corriente). Este último de gran relevancia pues, aunque en la investigación pudo comprobarse la relación directamente proporcional entre bajos niveles educativos y desconocimiento de la importancia de un buen manejo financiero, fue evidente indirectamente proporcional al nivel educativo que la población ha generado un imaginario colectivo que asume que la contabilidad organizada no es necesaria para el desarrollo y evolución sostenible de sus negocios.

En conclusión, la contabilidad desorganizada tiene un costo alto en las empresas debido a que se incumple con compromisos establecidos por la ley, lo que puede ocasionar multas y sanciones que repre sentan pérdida de dinero, de tiempo, de eficiencia, disminución de la calidad y la efectividad. De igual manera, el mal manejo financiero puede llevar a la bancarrota y pérdida total o parcial de sus negocios generando una crisis dentro del núcleo familiar al no tener ingresos para solventar sus necesidades y a nivel externo al no poder suplir las necesidades de su clientela, y de forma más amplia, es un detrimento para la economía regional en la que esta población representa un aporte considerable de la economía.

Agradecimientos

A los tenderos del municipio de La Plata, quienes voluntariamente participaron en la investigación. A la Universidad Surcolombiana por el apoyo constante y el acompañamiento docente en el desarrollo de este trabajo de investigación.

Referencias Bibliográficas

Becerra, O. D. (2006). El estado de flujos de efectivo y una administración eficiente del efectivo. Contabilidad y negocios, 8-15.

Bucheli, K. C. M., León, D. A., & Ruiz, O. S. (2017). Pequeñas tiendas de barrio. Determinantes de ventas que orientan el apoyo y su asesoramiento. TEUKEN BIDIKAY, 8(10), 51-72.

Díaz, J. T., & Zurdo, R. P. (2014). Análisis del riesgo financiero en las PYMES – estudio de caso aplicado a la ciudad de Manizales. La Sallista de Investigación, 78-88.

Cuñat, R. C. (2007). Aplicación de la teoría fundamentada (grounded theory) al estudio del proceso de creación de empresas. In Decisiones basadas en el conocimiento y en el papel social de la empresa: XX Congreso anual de AEDEM (p. 44). Asociación Española de Dirección y Economía de la Empresa (AEDEM)

Pisani, M. (2016). ¿Desaventajadas? Mujeres empresarias informales operando tienditas en Nicaragua. Ens. Rev. econ. [online]. vol.35, n.2, pp.195-223. ISSN 2448-8402.

Rodríguez Amortegui, D. M., & Zambrano Murcia, A. P. Identificación de las necesidades de control contable y financiero de pequeños negocios en la localidad de San Cristóbal barrio La Victoria.

Sandoval C. (1996). Investigación cualitativa. ARFO Ltda, p.17.

Tributario, E. (2012). Estatuto tributario. Presidencia de La Rep´ublica Colombiana, 1-598.

1 Facultad de Economía y Administración, programa de Contaduría Pública, semillero La Escala, Universidad Surcolombiana. Guillebardo Cuellar, guillebardo84@

2 Facultad de Economía y Administración, programa de Contaduría Pública, semillero La Escala, Universidad Surcolombiana. Handerson Javier Melo, hajamean@hotmail.com

3 Facultad de Economía y Administración, programa de Contaduría Pública, semillero La Escala, Universidad Surcolombiana. Manuel Andrés Andrade, manuelandresandrade@gmail.com

4 Facultad de Economía y Administración, programa de Contaduría Pública, semillero La Escala, Universidad Surcolombiana. Martha Lorena Lara, marthalara1240@yahoo.com

5 Facultad de Economía y Administración, programa de Contaduría Pública, semillero La Escala, Universidad Surcolombiana. Paola Sánchez, paolasanchezsilva@gmail.com