Enero-Diciembre 2018;2(1): 49-58

INDEBIDO TRIBUTARIO EN LA DETERMINACIÓN, LIQUIDACIÓN Y APLICACIÓN DEL IMPUESTO PREDIAL, EN EL MUNICIPIO DE PITALITO-HUILA DURANTE LAS VIGENCIAS 2014 Y 2015.

TAX ABUSE IN THE DETERMINATION, SETTLEMENT AND APPLICATION OF THE PROPERTY TAX, IN THE MUNICIPALITY OF PITALITO-HUILA IN THE 2014 AND 2015

Laura Sofía Rincón Correa1

Elvia María Jiménez Zapata2

Wilson Fernando Luna Ocampo3

Resumen

El presente artículo es el resultado de una investigación centrada en la temática de indebidos tributarios y la determinación, liquidación y aplicación del impuesto predial. Para ello, se identifican una serie de problemáticas, como el cambio en el avalúo catastral y los procedimientos de liquidación del Predial. A partir de este análisis, surge el interrogante, ¿La administración del municipio de Pitalito generó indebidos tributarios en la determinación, liquidación y aplicación del impuesto predial durante las vigencias 2014 y 2015?

El trabajo ocupó una metodología de carácter mixto, donde se emplearon técnicas de recolección de información, como las encuesta, la revisión y el análisis documental. La finalidad de lo anterior es obtener conocimientos sobre las problemáticas y realidades frente al tema anteriormente expuesto.

La calidad y pertinencia del documento, radica en el proceso de formación como futuros contadores públicos, creando y fomentando el interés sobre el manejo de las herramientas tributarias.

Palabras clave: Impuestos territoriales, Predial, Determinación, Liquidación, Indebido Tributario

Abstract

This document is the result of an investigation focused on the issue of tax abuse and the determination, settlement, and application of the property tax. For this purpose, a series of problems are identified such as, the change in the cadastral appraisals and procedures settlement of the property. Arising the question, did the administration of the municipality of Pitalito generated undue tax on the determination, settlement, and application of the property tax during the validity 2014 and 2015?

The research develops a mixed methodology, where data collection techniques such as review, and documentary analysis and surveys were used. The purpose of this research is to obtain knowledge about the problems and realities in relation to the subject previously exposed.

The quality and relevance of the document lies on the training process as future public accountants, creating and promoting interest in the management of tax tools.

Keywords: Territorial taxes, Predial, Determination, Clearance, Undue Tax

1 Estudiante Co-Investigador. Universidad Surcolombiana, Colombia. Correo-es: sofiar98@outlook.com

2 Mg. Profesor Investigador. Universidad Surcolombiana, Colombia. Correo-es: elvia.jimenez@usco.edu.co

3 Mg. Profesor Investigador. Universidad Surcolombiana, Colombia. Correo-es: wilson.luna@usco.edu.co

Introducción

Es de conocimiento público que Colombia es un país fiscalista, es decir, que el derecho tributario es autónomo e independiente. Lo anterior se sustenta en que la principal fuente de financiación del Estado colombiano, para poder cumplir con sus propósitos como estado y poder garantizar el mínimo vital a los habitantes del país, es la que se alimenta de los impuestos, que se traducen en los ingresos corrientes de la naci´on. (DIAN, 2005).

De esta forma, atendiendo el proceso de descentralización y organización del Estado consagrado en la Constitución Política de 1991, existe una única corporación legislativa encargada de aprobar las normas y leyes que rigen los diferentes campos de esta nación. No obstante, a partir de la Ley 617 de 2000, el gobierno central ha generado procesos de descentralización y esfuerzos fiscales en los gobiernos de orden departamental y municipal.

Para ello, y con base a las facultades dadas desde la Carta Magna a las Asambleas Departamentales y los Concejos Municipales, estas corporaciones pueden reglamentar las normas de tal manera que sean acorde a sus contextos territoriales, pero siempre bajo la observancia de la ley. (Senado de la República de Colombia, 2000)

Siendo el impuesto predial una de las principales fuentes de ingreso municipal en varios países del mundo, Colombia, que es uno de estos países, ve el impuesto como la segunda fuente de rentas tributarias locales, después del impuesto de industria y comercio.

La literatura sobre el predial se ha centrado en el estudio de su incidencia económica, y en los determinantes de la base impositiva y de las tarifas del impuesto. Si bien las rentas provenientes de este impuesto se pueden explicar por el comportamiento del avalúo catastral y el nivel de las tarifas nominales, su evolución puede verse afectada por una serie de factores económicos, políticos, geográficos e institucionales, que pueden incidir positiva o negativamente sobre el recaudo (Banco de la Rep´ublica de Colombia, 2004).

Su proceso de determinación, liquidación y aplicación son el resorte de las administraciones municipales, por lo que el cobro de este tributo se hace a través de una liquidación oficial, situación que expone al contribuyente al querer del ejecutivo. Adicional a esto, ya que es el municipio el encargado de la liquidación de este tributo, es necesario el trabajo conjunto entre las administraciones municipales y el Instituto Geográfico Agustín Codazzi (autoridad facultada para realizar los aval´uos catastrales, la cual se constituirá en la base gravable del tributo referenciado) para garantizar la transparencia del proceso.

Así, según la ley

Son responsables de este tributo todos los propietarios o poseedores de bienes inmuebles siendo propietarios aquellas personas naturales o jurídicas que acredita legalmente que un predio les pertenece y poseedores las persona que, sin tener documentos, tiene posesión de hecho sobre el inmueble y actúa como dueño de este. El usufructuario es quien tiene el disfrute del predio y su legítima explotación, previa concesión del propietario ejerce este derecho de acuerdo con las disposiciones del artículo 823 del Código Civil. La condición de propietario y de usufructuario se acredita a través del certificado de libertad. Recuerde que, anualmente, solo se hace una declaración y un solo pago por predio. (Secretaría Distrital de Hacienda, 2016).

A nivel local, el progreso de la región ha traído desarrollo y crecimiento en el municipio de Pitalito. Esto trae consigo que la evolución de las costumbres económicas esté acorde con las políticas que se presentan en materia fiscal y tributaria, que son regidas por la normatividad nacional establecida por el Congreso de la República, descentralizando sus facultades a los distintos entes territoriales.

Con esta referencia, la situación problemática radica en la difidencia en la aplicación del impuesto predial en el municipio de Pitalito, Huila, debido a los antecedentes de problemáticas sociales que existían gracias a la inconformidad de los responsables de dicho impuesto en la forma como se aplica el tributo.

CONSIDERACIONES TEÓRICAS

Los Códigos de Rentas Municipales son una herramienta para el ordenamiento de las finanzas públicas de los entes territoriales locales, con el objetivo de ser una guía para que los alcaldes y concejales puedan planificar objetivamente las rentas municipales, buscando la viabilidad financiera de los municipios y la estabilidad progresiva para el cumplimiento de las metas establecidas en el Marco Fiscal de Mediano Plazo (Departamento Administrativo de Planeacion, 2018). Esta herramienta de planificación fiscal está reglamentada por una serie de decretos y leyes que determinan su espectro legal y constitucional, con el propósito de que no se evadan estos derechos normativos

Para la creación de impuestos tasas y contribuciones, la iniciativa puede provenir del Congreso o del Gobierno, pero, para decretar exenciones sobre las mismas, la iniciativa legislativa es exclusiva del Gobierno. Cabe anotar que la facultad que tienen los municipios, en cabeza de sus alcaldes, de presentar proyectos de acuerdo, y el de los gobernadores de presentar proyectos de ordenanzas; para ser aprobados por el concejo municipal y las asambleas departamentales son inconstitucionales si, en dicho acto, se tiene por objeto crear o modificar un impuesto del orden nacional sin ninguna ley que los faculte para ello.

MARCO JURÍDICO DEL IMPUESTO PREDIAL UNIFICADO

Desde la expedición de la Constitución Política del 1991, Colombia se denomina Estado Social de Derecho en forma de Republica Unitaria, descentralizada en entidades territoriales como son los Departamentos, Distritos y Municipios con cierto grado de autonomía. Por esta razón, en las entidades territoriales, encontramos a los Municipios como entidades fundamentales de la división político-administrativa del Estado Colombiano, con autonomía política, fiscal y administrativa, dentro de los límites que señalen la constitución y la ley.

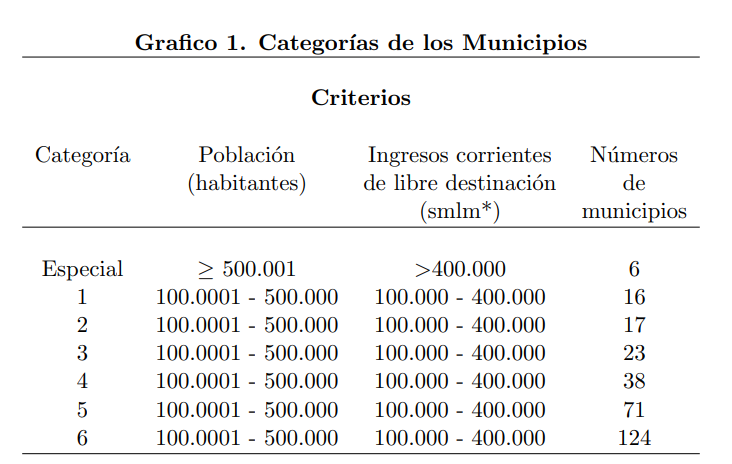

La finalidad principal de estas entidades es el bienestar general, y el mejoramiento de la calidad de vida de la población en su respectivo territorio. Para fortalecer la descentralización de las entidades territoriales, se han categorizado los municipios de acuerdo a su población e ingresos corrientes de libre destinación, según el artículo 7 de la ley 1551 del 2012, tal como se evidencia en el grafico 1.

*SMLM corresponde a salario mínimo legal mensual Fuente: Ley 551 del 2012

Al categorizar las entidades territoriales como municipios dentro del territorio colombiano, estos deben adoptar una estructura administrativa que pueda ser financiada, y que sea conveniente para dar cumplimiento a las competencias que les son asignadas por la Constitución y la ley.

Al gozar de autonomía administrativa, los municipios tienen el derecho de administrar los recursos, y establecer los tributos necesarios para el cumplimiento de sus funciones. Así mismo, los ciudadanos que residen en los municipios tienen como responsabilidad, según el artículo 95 de la Constitución Política (en pro de enaltecer y dignificar la nación), contribuir al financiamiento de los gastos e inversiones del Estado dentro de los conceptos de justicia y equidad.

Para garantizar esto, existen los concejos municipales, que son un órgano corporativo político administrativo de elección popular, con capacidad de tomar decisiones. Estos tienen la atribución de establecer, reformar o eliminar tributos (contribuciones, sobretasas e impuestos) que, de conformidad con la ley, estén regulados por medio de acuerdos aprobados por estos órganos corporativos y que sean acorde a sus contextos territoriales.

Por lo tanto, su autonomía se ve limitada a lo que defina la constitución, y las leyes expedidas por el Congreso de la República, ya que el sistema tributario en Colombia se funda en los principios de equidad, eficiencia y progresividad, por lo que las leyes tributarias colombianas no se aplican con retroactividad.

Los acuerdos emitidos por el Concejo Municipal, en materia tributaria, deben reglamentar los elementos esenciales del impuesto, con el fin de cumplir el principio de legalidad de los tributos para que, así, puedan hacer parte del presupuesto municipal, ayudando a lograr los fines esenciales del ente territorial conforme a la ley 1551 del 2012. Por esto, dentro de los presupuestos municipales, uno de los impuestos de mayor relevancia son los tributos que gravan la propiedad inmueble en los municipios, ya que estos están diseñados con la finalidad de financiar el desarrollo de sus territorios.

El impuesto predial en Colombia se impone por medio del artículo 317 de la Constitución Política, dado que a los municipios se les da la potestad de gravar la propiedad inmueble. Este tributo apareció en el ordenamiento jurídico colombiano con la expedición de la Ley 48 de 1887. Posteriormente, fue objeto de algunas modificaciones mediante las leyes 1 de 1913, 4 de 1913 y 34 de 1920, y se consolidó como renta municipal a partir del año 1951, por obra de los Decretos Legislativos 3185 y 4133. Después, se expidió la Ley 14 de 1983 para el fortalecimiento de los fiscos municipales, en la que se regularon aspectos relativos a la formación y actualización del catastro, adoptando dos fundamentales relaciones con este impuesto, los cuales eran ordenar el reajuste del avalúo catastral en la proporción allí señalada, y autorizar a los contribuyentes para la autoevaluación de sus inmuebles (Corte Constitucional, sentencia C-467/93 M.P. Carlos Gaviria Díaz).

A partir del año 1990, se crea el Impuesto Predial Unificado con la entrada en vigor de la ley 44 de 1990, mediante la cual se dictaron normas sobre catastro e impuestos sobre la propiedad raíz, y el Decreto Ley 1333 de 1986, por el cual se expide el c´odigo de Régimen Municipal como resultado de la fusión de los siguientes gravámenes:

a) El impuesto predial, regulado en el Código de Régimen Municipal, adoptado por el Decreto Ley 1333 de 1986 artículo 173.

b) El impuesto de parques y arborización, regulado en el Código de Régimen Municipal, adoptado por el Decreto Ley 1333 de 1986.

c) El impuesto de estratificación socioeconómica creado por la Ley 9 de 1989, artículo 112.

d) La sobretasa de levantamiento catastral a que se refieren las Leyes 128 de 1941, y la ley 50 de 1984, donde se dictan normas para proveer el financiamiento del presupuesto público.

El impuesto predial unificado en Colombia es un gravamen que recae sobre los bienes raíces, y que puede cobrar el municipio sobre el avalúo catastral fijado por el Instituto Geográfico Agustín Codazzi (IGAC) u oficina de catastro correspondiente, o el autoevalúo señalado por cada propietario o poseedor de inmuebles ubicados dentro de la jurisdicción del municipio. Por lo tanto, la administración, recaudo y control de este tributo les corresponde a los respectivos municipios. El cobro podrá hacerse efectivo frente al respectivo predio, independientemente de quien sea su propietario. Por esta razón, el municipio podrá perseguir el inmueble, sea quien fuere el que lo posea, y a cualquier título que lo haya adquirido

El impuesto predial unificado, al tener la calidad de tributo, consta de los siguientes elementos esenciales que lo conforman, los cuales son:

· Base Gravable, entendida como la base de cálculo es el avalúo catastral o en su caso el autoevalúo.

· Hecho generador, definido como la posesión de los bienes inmuebles ubicados en la jurisdicción de los respectivos municipios, y se genera por la existencia del predio.

· Causación, es el momento en que nace la obligación tributaria.

· Sujeto activo, conocido como acreedor del tributo, es decir, el municipio.

· Sujeto pasivo, el sujeto pasivo del impuesto predial son las personas naturales o jurídicas, públicas o privadas, propietarias o poseedoras del bien inmueble, así como tenedores de inmuebles públicos a título de concesión. Cuando se trate de predios vinculados y/o constitutivos de un patrimonio autónomo, serán sujetos pasivos del gravamen los respectivos fideicomitentes y/o beneficiarios de dicho patrimonio.

· Tarifa, que según el artículo 23 de la ley 14 del 2011, por medio del cual se expide el plan de desarrollo 2010-2014, modifica el artículo 4 de la ley 44 de 1990. Por ende, la tarifa del impuesto predial será fijada por los respectivos concejos y oscilará entre el cinco (5) por mil y dieciséis (16) por mil del respectivo avalúo. Las tarifas aplicables a los terrenos urbanizables no urbanizados teniendo en cuenta la ley 9 de 1989, y los urbanizados no edificados; podrán ser superiores al límite señalado sin exceder el 33 por mil.

CARACTERIZACIÓN DEL PROCESO DE DETERMINACION, LIQUIDACIÓN Y APLICACION DEL IMPUESTO PREDIAL UNIFICADO EN EL MUNICIPIO DE PITALITO – HUILA

En la determinación del impuesto predial se deben examinar los elementos del tributo, teniendo como sujeto activo a la Alcaldía Municipal de Pitalito; como base gravable a lo determinado por el Instituto Geográfico Agustín Codazzi (IGAC), que es la entidad encargada de determinar el avalúo catastral de los inmuebles, conforme lo establece el artículo 5 de la ley 14 de 1983, la autoridad catastral posee la obligación de formar los catastros que serán la base para la liquidación de dicho impuesto, por lo tanto, el avalúo catastral según el artículo 8 de la resolución 70 del 2011.

Para dar cumplimiento a las finalidades del catastro, el mismo se divide en 3 partes, las cuales son el catastro fiscal, que fija, por medio del avalúo fiscal, el valor de los bienes, a fin de imponerle una contribución proporcional; el catastro jurídico, el cual contempla la relación entre el propietario o sujeto activo, la propiedad u objeto y la comunidad o sujeto pasivo; y el catastro geométrico encargado de la medición, subdivisión, representación y ubicación del bien.

Así mismo, el municipio de Pitalito, según el artículo 24 del acuerdo 051 del 2014 (Código de rentas municipal), permite que los contribuyentes propietarios o poseedores de inmuebles puedan presentar la estimación del avalúo correspondiente antes del 31 de marzo de cada año a la oficina del Instituto Geográfico Agustín Codazzi o, en su defecto, ante la Secretaria de Hacienda Municipal. El valor del autoavalúo catastral efectuado por el propietario o poseedor no podrá ser inferior al resultado de multiplicar el número de metros cuadrados de área y/o de construcción, por el precio del metro cuadrado. Dicho autoavalúo no podrá ser inferior al último avalúo hecho para el respectivo predio.

En fundamento con la información suministrada por el Instituto Geográfico Agustín Codazzi (IGAC), y en aras de dar paso a la liquidación del impuesto predial unificado, la administración municipal dispone, en el artículo 20 del acuerdo 051 del 2014, las tarifas del impuesto predial unificado, las cuales tendrán como base gravable los avalúos catástrales suministrados por el IGAC.

El recaudo, durante las vigencias 2015 y 2016, fue de $20.582.567.293 y $22.127.756.967 respectivamente. El no pago de este impuesto hará al contribuyente acreedor de intereses moratorios, sanciones y a su cobro por jurisdicción coactiva.

INDEBIDOS TRIBUTARIOS EN LA DETERMINACIÓN, LIQUIDACIÓN Y APLICACIÓN DEL IMPUESTO PREDIAL Y SUS CONSECUENCIAS

Cuando se habla de indebidos tributarios, se refiere al procesamiento no ajustado de las normas, en el que se evidencian los indebidos en la liquidación del impuesto predial. Cuando este indebido refiere al pago en exceso, o por error en concepto de dicho tributo, de ser este el caso, la administración municipal se verá en la obligación de subsanar el indebido si así lo requiere el contribuyente, por medio de solicitud a la tesorería municipal, siempre que este se encuentre a paz y salvo con el municipio.

En los casos donde el contribuyente realizó un mayor pago, este podrá iniciar acciones contra la administración municipal, directamente dirigido los funcionarios encargados de los procesos de determinación y liquidación de dicho tributo. Al ocurrir un mayor pago frente al impuesto, se dará inicio a solicitudes de devoluciones de pago en exceso por parte de los contribuyentes, tal como se consagra en el artículo 28 del acuerdo 051 del 2014, dándose un pago en exceso al momento de cancelar una suma de dinero superior a la estipulada por la ley, y un pago de lo indebido cuando se realiza un pago de un gravamen que no exige la ley.

Contra los funcionarios de la administración municipal podrían aperturarse procesos disciplinarios y penales por prevaricato, al desconocer e inaplicar las normas que regulan la liquidación del impuesto, de conformidad a lo establecido en la ley 599 del 2000 Código Penal y la ley 734 del 2002 Código disciplinario.

Siendo el municipio de Pitalito una población de clase media baja, según los reportes del Departamento Nacional de Planeación (DNP, 2018), el incremento del pago del impuesto predial afecta la capacidad de pago del contribuyente sin incluir las otras cargas tributarias como el IVA, el impuesto de renta y complementario, el impuesto nacional al consumo, entre otros que desgastan la capacidad del contribuyente al evidenciarse un claro aumento en la carga impositiva, generando un rechazo por parte de los interesados hacia la Administración Municipal.

CONCLUSIONES Y DISCUSIÓN

A luz de los datos, y la sistematización de la información obtenida por la secretaria de Hacienda Municipal, en fundamento con la base de datos “HAS SQL” que reposa en dicha dependencia, la cual contiene los recaudos del impuesto predial.

El análisis de los datos obtenidos refleja una serie de estadísticas que permitirá una comprensión más detallada y objetiva sobre la existencia de indebidos tributarios en la determinación liquidación y aplicación del impuesto predial durante las vigencias 2014 y 2015.

Estas estadísticas demuestran que la administración del municipio de Pitalito generó indebidos tributarios en la liquidación del Impuesto Predial Unificado por parte de la Secretaria de Hacienda Municipal durante la vigencia 2014. Para demostrarlo, se toma como punto de referencia el cobro de este tributo en el año 2013 con respecto al 2014, tal como se evidencia en el Gráfico (2), donde se pueden observar los cobros realizados en las vigencias antes mencionadas, y su aumento desmedido con el paso del tiempo, iniciando en 117%, subiendo a 5.963% dependiendo del contribuyente, creando así un detrimento patrimonial, puesto que el artículo 21 del acuerdo 051 del 2014 dice que “el límite del impuesto por pagar, a partir del año en el cual entre en aplicación la actualización catastral de los predios no podrá exceder el doble del monto liquidado por el mismo concepto en el año inmediatamente anterior.

Gráfico 2. Cobros por parte de la administración del municipio de Pitalito en los años 2013 y 2014 en concepto del impuesto predial.

Fuente: Elaboración propia del autor, con información de la base de datos “HAS SQL”

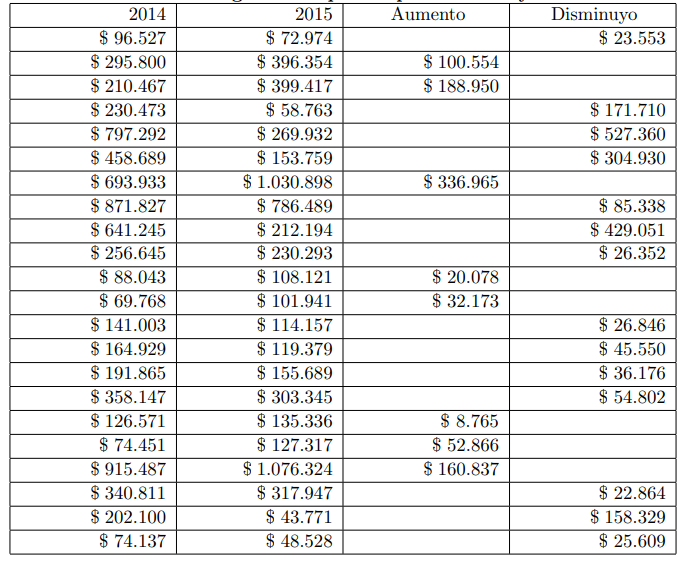

Para la vigencia 2015, la administración municipal disminuyó el impuesto predial del 71% de los contribuyentes encuestados, tal como lo evidencian los gráficos (3) y (4), buscando la disminución de la difidencia de los contribuyentes de este tributo en el municipio de Pitalito Huila, en consecuencia a las diversas manifestaciones que se presentaron en dicho espacio, encabezadas por los aportantes el impuesto predial, en respuesta al alza desmedida en la liquidación de dicho tributo, en comparación a la vigencia anterior.

Grafico 3. Pagos del impuesto predial 2014 y 2015

Fuente: Elaboración propia del autor, con información de la base de datos “HAS SQL”

Gráfico 4. Aumento y disminución en el pago del impuesto predial entre los años 2014 y 2015, en términos porcentuales.

Fuente: Elaboración propia del autor, con información de la base de datos “HAS SQL”

Referencias

Actualícese. (17 de abril de 2017). Hecho generador, hecho imponible y causación del impuesto. Obtenido de http://actualicese.com/2017/04/18/hecho-generador-hecho-imponible-y-causacion-del-impuesto/

Actualícese. (21 de diciembre de 2016 ). Definición y clasificación de los tributos. Obtenido de http://actualicese.com/2014/04/08/definiciony-clasificacion-de-los-tributos/

Alcaldía Municipal de Pitalito. (29 de Septiembre de 2017). Alcaldía de Pitalito - Huila. Obtenido de Información general: www.pitalito-huila.gov.co/informacion general.shtml

Banco de la República de Colombia. (2004). El impuesto predial en Colombia: Factores explicativos del recaudo. Obtenido de http://www.banrep.gov.co/docum/ftp/borra319.pdf

COMITÉ DE VIGILANCIA DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL. (13 de octubre de 2017). Predial: Importancia real. Obtenido de http://www.elfinanciero.com.mx/opinion/predial-importancia-real.html

Concejo Municipal de Pitalito, Huila. (01 de enero de 2014). acuerdo 051 de 2014. Obtenido de Alcaldía de Pitalito:http:// www.alcaldiadepitalito.com.gov

Concejo Municipal. (30 de 12 de 2014).Alcaldía de Pitalito . Obtenido de http://www.pitalito-huila.gov.co/index.shtml

Departamento Administrativo de Planeación. (2018). Secretaría de Participación ciudadana y Desarrollo Social . Obtenido de Instituto para el Desarrollo de Antioquia -IDEA- Universidad de Antioquia: http://www.escuelagobierno.org/escuela/index.php?sub_cat=25804

DIAN. (31 de 08 de 2005). Tributación y competitividad. Obtenido de www.dian.gov.co/descargas/servicios/OEE.../Tributacionycompetitividad.pd

Estatuto tributario actualizado. (11 de 09 de 2017). secretaria senado. Obtenido de http://www.secretariasenado.gov.co/senado/basedoc/estatuto_tributario.html

Gardey, J. P. (2010 ). TASA. Obtenido de https://definicion.de/tasa/

Grados de legalidad en el impuesto predial. (2012). Sentencia C-304/12. Obtenido de http://www.corteconstitucional.gov.co/RELATORIA/2012/C-304-12.htm

Hacienda, S. D. (26 de agosto de 2016).

Los impuestos, Origen y Clasificación. (s.f.). Service Edu. Obtenido de 2004: service.udes.edu.co/modulos/.../LOSIMPUESTOSORIGENYCLASIFICACION.

Merino, J. P. (2014 ). TARIFA. Obtenido de https://definicion.de/tarifa/

Municipio de Pitalito . (28 de 05 de 2015). Alcaldía de Pitalito . Obtenido de http://www.alcaldiapitalito.gov.co/index.php/pitalito/informacion-general

Notinet. (24 de diciembre de 2004). Estatuto de rentas municipal. Obtenido de www.notinet.com.co/pedidos/ACUERDO028-2004duitama.doc

Secretaría Distrital de Hacienda. (10 de octubre de 2017 ). Impuesto predial unificado. Obtenido de http://www.shd.gov.co/shd/node/28579

Secretaría Distrital de Hacienda. (26 de agosto de 2016). ¿Quiénes deben pagar el Impuesto Predial Unificado? Obtenido de

Senado de la República de Colombia. (09 de 10 de 2000). Ley 617 de 2000. Obtenido de http://www.secretariasenado.gov.co/senado/basedoc/ley 0617 2000.html

Tributario. (16 de 01 de 2017). Estos son los topes para declarar renta en el 2017. Obtenido de https://www.ambitojuridico.com/bancoconocimiento/mercantil-propiedad-intelectual-y-arbitraje/estos-son-los-topes-para-declarar-renta-en-el-2017