Enero-Diciembre 2020;5(1)

Principales causas por las cuales los contribuyentes del monotributo en el sector de peluquería del municipio de Pitalito – Huila, no se registraron como sujetos pasivos de dicho impuesto en los términos establecidos por la Administración Tributaria.

Edy Yazmín Avendaño Viuchy1

Alejandro Suarez Jurado2

Jenny Natalia Areiza Tovar3

Jessica Lorena Mora Cristancho4

Angela María Vega Moreno5

Resumen

Con la Ley 1819 de 2016, considerada como una reforma tributaria estructural fortalecida en la lucha contra la evasión y elusión, se aprobó el monotributo, un impuesto opcional para contribuyentes del impuesto de renta, como una alternativa para formalizar y fortalecer los pequeños negocios, debido a que, en Colombia, existe un alto porcentaje de informalidad en las microempresas. Además, la econoía del país ha tenido impactos negativos y ha recaudado menos ingresos tributarios, con dicho impuesto, por lo tanto, que se busca aumentar el recaudo y ejercer control.

Palabras clave:: Impuesto, Evasión, Elusión, Formalidad, Simplicidad, Contribuyentes.

Abstract

With Law 1819 of 2016, considered as a structural tax reform strengthened in the fight against evasion and circumvention, the monotax, an optional tax for taxpayers of income tax, was approved. This tax is an alternative to formalize and strengthen small businesses because, in Colombia, there is a high percentage of informality in micro-enterprises. Besides, the country’s economy has had negative impacts and has collected less tax revenue. Thus, this tax seeks to increase collection and exercise control.

Keywords:: Tax, Tax Evasion, Tax Avoidance, Formality, Simplicity, Taxpayers..

Introducción

La Ley 1819 de 2016 tiene como propósito crear un sistema tributario más equitativo, eficiente y sencillo, fortalecido en la controversia frente al no pago de impuestos, a fin de avanzar en la inversión, empleo, crecimiento y competitividad” (Ministerio de Hacienda y Credito Publico, 2016, pág. 5). Por ende, aprobó un impuesto opcional para los sujetos pasivos de del impuesto de renta, como una opción para mejorar los negocios de los comerciantes, así como lo menciona el Ministro de Hacienda y Crédito Público, Mauricio Cárdenas, en el boletín N.089, afirma que “el Monotributo no es un nuevo impuesto, es una alternativa simplificada para cumplir con las obligaciones tributarias que permite a los pequeños comerciantes entrar a la formalidad y fortalecer sus negocios”.

La Ley 1819 de 2016, en su artículo 909, establece que “los contribuyentes que opten por acogerse al monotributo deberán inscribirse en el Registro Unico Tributario como contribuyentes de este antes del treinta y uno (31) de marzo del respectivo periodo gravable”. Sin embargo, la fecha fue modificada para el 2017, y se da un nuevo plazo hasta el 31 de agosto de 2017, para que los interesados que se decidan por el monotributo puedan hacer su inscripción (Ministerio de hacienda y credito publico, 2017)

No obstante, la ampliación de la fecha no aseguró adiciones al monotributo, sino que, por el contrario, los comerciantes más pequeños no se querían acoger al impuesto opcional. Según lo que mencionó (Actualicese, 2017) “a corte del 31 de julio, en el registro único tributario –RUT–, estaban inscritos 59 ciudadanos acogidos al nuevo régimen: 24 como contribuyentes ARL y 35 como BEPS”. Esta situación provocó la necesidad de indagar qué motivaba a los pequeños comerciantes, en este caso particular, los peluqueros del municipio de Pitalito, Huila, a rechazar convertirse en sujetos pasivos del monotributo.

En Colombia, el artículo 25 del código de comercio enuncia que “se entenderá por empresa toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes, o para la prestación de servicios. Dicha actividad se realizará a través de uno o más establecimientos de comercio”.

En este país las empresas se clasifican según el decreto 2420/2015 como Grandes empresas (artículo 1.1.1.1.), Pymes o medianas empresas (artículo 1.1.2.1.) y Microempresas o pequeñas empresas. Estas se clasificarán así principalmente dependiendo del número de empleados y el valor de sus activos. Frente al panorama anterior se podría evidenciar que el mayor porcentaje de informalidad se da en las microempresas como lo indica (Mauricio Cardenas, 2009) al comentar que

La gran cantidad de micro establecimientos en la economía colombiana aumenta la incidencia de la informalidad. De hecho, según los datos del Censo General de Población y Vivienda de 2005, 95,2% de las empresas en Colombia son micro establecimientos (es decir, tienen menos de 10 trabajadores), de los cuales 51,1% son empresas unipersonales y 44,2% tienen entre 1 y 5 empleados. Sin embargo, esto no quiere decir, que los micro establecimientos representen un porcentaje tan elevado de la producción y el empleo. (pág. 216),

Pitalito es un municipio ubicado al sur del Huila, con una extensión de 665 km2, que se considera el mayor productor de café en Colombia. Su principal fuente económica es la agricultura, seguida del comercio. Por lo tanto, posee un gran desarrollo económico. Al respecto, la (Alcaldía Municipal de Pitalito, 2017) afirma, en nombre de la población que

Poseemos importantes fuentes económicas, que están proyectando a Pitalito como el centro de desarrollo del Sur Colombiano alrededor del cual giran muchos de los mercados de nuestro departamento y de los departamentos vecinos como el Caquetá, Putumayo y Cauca; sus principales generadoras de ingresos son el sector Agropecuario, el Comercio informal y la Prestación de Servicios.

Actualmente, en este municipio se encuentran registradas 12.645 empresas en la cámara de comercio, seccional Pitalito. De estas, alrededor de 383 pertenecen al sector peluquería, (Base de Datos Camara de Comercio Neiva, 2017), y se considera que algunas están funcionando como entidades informales.

Adicionalmente, el Ministerio de Hacienda y Crédito Público y la DIAN han concluido que en Colombia hay un gran porcentaje de evasión e informalidad en las empresas, lo que hace que, de alguna manera, haya detrimento del patrimonio público y se incurra en el no cumplimiento de los deberes como ciudadano, ya que es deber de los colombianos ayudar al Estado para cubrir los gastos y lograr las inversiones, siendo justos y equitativos, como lo indica el artículo 95 numeral 9 de la Constitución Política de Colombia

Al respecto, la nación presenta una crítica situación, sobre la cual (Franz Hamann, 2011) enfatiza diciendo que

Una de las principales preocupaciones de política en América Latina en general, y Colombia en particular, son las altas tasas de informalidad laboral y empresarial observadas en estas economías. Causando afectaciones de forma directa a la productividad de aquellas empresas formales que cumplen con todos los requisitos que enmarca la ley. (p.02)

De igual forma, las microempresas que no cumplen con las exigencias de ley, como lo expresa Bustamante, citado por (Ministerio de Hacienda y Credito Publico, 2016) “se caracterizan por ser de menor tamaño, no tener registros mercantiles, sanitarios, de calidad o seguridad, (. . . ) y enfrentar restricciones para acceder a los productos financieros” (p.101).

También, tienden a no cumplir con sus cargas tributarias por lo que hace que Colombia tenga grandes porcentajes de evasión de impuestos que corresponden a un 3% y 4% del PIB (. . . ) causando afectación a los ingresos fiscales que son recursos destinados a atender las necesidades de los ciudadanos de acuerdo con las obligaciones del Estado Social y Democrático de Derecho; por otra parte, genera competencia desleal con los empresarios formales que sí contribuyen de acuerdo con su capacidad de pago (Ministerio de Hacienda y Credito Publico, 2016, pág. 38).

Retomando lo expresado anteriormente, Pitalito es un municipio de economías pequeñas, y muchas de las nuevas microempresas son peluquerías y salas de belleza, siendo este un sector predominante dentro del comercio y los servicios en el municipio, situación que redunda en una informalidad laboral, comercial y fiscal en el municipio

En Latina América la informalidad, tanto empresarial como laboral, es progresiva. En algunos países, la informalidad laboral se convierte en alternativa de vida; en otros, se da porque la mayoría de personas no cuentan con un trabajo asegurado o en mínimas condiciones. “(. . . ) Alrededor de la mitad de los trabajadores latinoamericanos están empleados en actividades con baja productividad, tienen empleos inestables y salarios bajos” (Jimenez Restrepo, 2012, pág. 116).

Por lo tanto, es una problemática que trae muchas consecuencias para los países que enfrentan ese fenómeno. De acuerdo con FORLAC 2014/2015 y la encuesta a los empresarios del Banco mundial, citados por (Fernandez, Villar, Gomez, & Vaca, 2017), la informalidad laboral:

i) afecta particularmente a la población vulnerable (72% de los trabajadores con bajos niveles de educación, 50% de las mujeres trabajadoras y 60% de los jóvenes ocupados en Latinoamérica son informales), ii) actúa como competencia desleal para las firmas formales (31% de las firmas en América Latina reportan las prácticas de sus competidores informales como una restricción importante para su crecimiento) y, iii) reduce la productividad del país, porque las firmas informales no sólo tienen un acceso restringido a servicios como la oferta de crédito, la protección de derechos de autor y la administración de justicia, sino que también tienden a restringir su propio crecimiento para impedir quedar en el radar de las autoridades. (p. 4).

En América Latina, una parte importante de las empresas desarrollan sus actividades en la informalidad, entendida esta como el no cumplimiento de las obligaciones legales por parte de la empresa (por ejemplo, el pago de impuestos, el registro mercantil o la afiliación de los trabajadores a la seguridad social). (Santamaria S & Rozo, 2008, pág. 4). En efecto, es bastante probable que el desarrollo económico de la región y de cada nación de Latinoamérica esté condenado al estancamiento. (Jimenez Restrepo, 2012). Porque en este escenario de informalidad, las empresas no tienen acceso a los mercados financieros ni a los mercados internacionales, entre otros, los cuales son pilares fundamentales del crecimiento empresarial y de la productividad (Santamaria S & Rozo, 2008).

Por esos motivos, entre otros que se expondrán luego, casi todos los países de América Latina aplican regímenes tributarios simplificados y especiales para los pequeños contribuyentes, siendo únicamente El Salvador, Panamá y la República Bolivariana de Venezuela los países que carecen de este tipo de sistema tributario diferencial. (Cetrángolo, Goldschmit, Gómez – Sabaíni y Morán, citados por (PRONUS, 2015).

Como se enunció anteriormente, en muchos países como Perú, Argentina, Brasil y Uruguay, entre otros, se ha implementado un régimen tributario especial conocido como monotributo, con los propósitos de: i) simplificar el proceso de pago de impuestos a personas y negocios, ii) hacerles tangibles los beneficios de tributar (cuando el sistema incluye beneficios de seguridad social) y iii) estimularlos mediante el alivio de su carga impositiva. Ello, con la intención de avanzar en la legalidad de las microempresas. (PRONUS, 2015)

De hecho, los países ya mencionados han sido pioneros en la implementación del régimen tributario simplificado para pequeños contribuyentes, apuntándole al desarrollo de su economía y beneficiando a los sujetos pasivos por medio de contribuciones a seguridad social. Por ejemplo, en Argentina “el monotributo fue introducido en su sistema tributario en 1998 a través de la Ley 24.977” (FORLAC & OIT, 2014, pág. p. 9), como una “manera de simplificar el cumplimiento de las obligaciones impositivas y previsionales de los peque˜nos contribuyentes y de esta manera incorporar a los trabajadores informales al ´ambito de la seguridad social” (Calero, 2012, pág. p. 3).

MONOTRIBUTO EN COLOMBIA

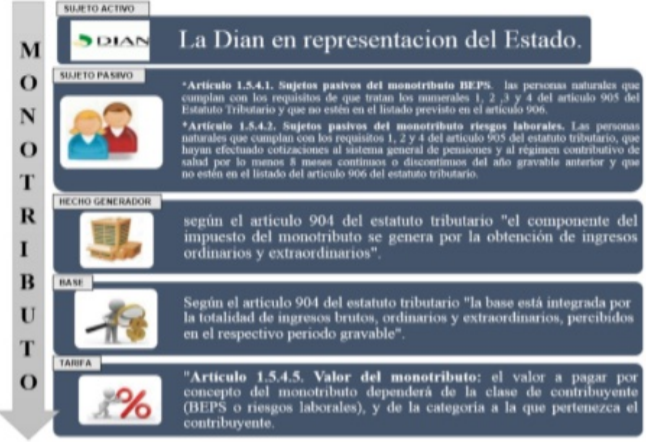

El estatuto tributario, en su artículo 903, describe el monotributo como un impuesto optativo que se paga anual que reemplaza el impuesto sobre la renta y complementarios. Por lo tanto, es necesario conocer cada uno de los elementos de este impuesto, que se mencionan en el decreto 738 de 2017, como se puede observar en la siguiente infografía:

Figura 1

Elementos Monotributo

Fuente: Elaboración propia, citado de: El decreto 738 de 2017 Y el Estatuto tributario.

Respecto a los elementos de impuesto opcional monotributo, es necesario mencionar los requisitos del artículo 905 del estatuto tributario, los cuales son, que en el año gravable hubieren obtenido ingresos brutos ordinarios o extraordinarios iguales o superiores a 1400 UVT e inferiores a 3500 UVT, que desarrollen su actividad económica en un establecimiento con un área inferior o igual a 50 metros cuadrados, que sean elegibles para pertenecer al servicio social complementario de beneficios económicos periódicos BEPS, y que tengan como actividad económica una o más de las incluidas en la división 47 (comercio al por mayor y al por menor) y la actividad 906 (peluquería y otros tratamientos de belleza), de la clasificación de actividades (CIIU) adoptada por la DIAN.

De lo anterior, en relación con los dos ejemplos de responsables del monotributo, menciona el (Ministerio de Hacienda y Crédito Público, 2017) que sin cumplir el requisito 1 solamente ”podrán ser contribuyentes del monotributo BEPS o Monotributo de riesgos laborales.”

Igualmente, los requisitos de quienes no pueden elegir el monotributo se contemplan en el artículo 906 del estatuto tributario. Algunos de estos son, las empresas, los trabajadores, las personas naturales que obtengan de la suma de las rentas de capital y dividendos más del 5% de sus ingresos totales, las personas naturales que desarrollen simultáneamente una de las actividades relacionadas en el artículo anterior y otra diferente.

Sobre la tarifa mencionada en la infografía anterior, estas son las categorías según la tipología del contribuyente, sustentado en el artículo 908 del estatuto tributario:

Tabla 2

Contribuyente del monotributo BEPS

| CATEGORIA | |||||

| Ingresos Brutos anuales | Valor anual que pagar por concepto de monotributo | Componente del impuesto | Componente del aporte a BEPS | ||

| Mínimo Máximo | |||||

| A | 1400 UVT | 2100 UVT | 16 UVT | 12 UVT | 4 UVT |

| B | 2100 UVT | 2800 UVT | 24 UVT | 19 UVT | 5 UVT |

| C | 2800 UVT | 3500 UVT | 32 UVT | 26 UVT | 6 UVT |

Tabla 3

Contribuyente del monotributo de riesgos laborales

| CATEGORIA | |||||

| Ingresos Brutos anuales | Valor anual que pagar por concepto de monotributo | Componente del impuesto | Componente del aporte a BEPS | ||

| Mínimo Máximo | |||||

| A | 1400 UVT | 2100 UVT | 16 UVT | 14 UVT | 2 UVT |

| B | 2100 UVT | 2800 UVT | 24 UVT | 22 UVT | 2 UVT |

| C | 2800 UVT | 3500 UVT | 32 UVT | 30 UVT | 2 UVT |

Los componentes de monotributo, como se evidencia en la tabla de categorías según el tipo de sujetos pasivos establecidos en el decreto reglamentario del monotributo corresponden a, como menciona el artículo 907 del estatuto tributario, ”el monto pagado por concepto del monotributo, el cual tiene dos componentes: un impuesto de carácter nacional y un aporte al Servicio Social Complementario de BEPS.” Este, con referencia al monotributo BEPS, y con respecto al monotributo ARL, según el parágrafo 1 del artículo 908 del estatuto tributario ”(. . . ) se hará conforme a la tabla de cotizaciones establecida por el Gobierno nacional. El monto restante pagado por concepto de monotributo constituye un impuesto de carácter nacional.” Esta a su vez, está establecida en el artículo 2.2.4.2.5.7 del Decreto 1072 de 2015, que para las ocupaciones clasificadas en el CIUO 1420 y 5141 corresponden a la clase de riesgo 11, aplicable al respectivo ingreso base de cotización, además de inscribirse en calidad de contribuyentes, según el artículo 2 del decreto 738 de 2017 que adiciono el literal b) del artículo 1.6.1.2.11 del decreto único reglamentario.

En el caso de las personas naturales que se inscriban en calidad de contribuyentes del monotributo, también deberán exhibir:

1. Copia del formulario o certificación de vinculación al Servicio Social Complementario de Beneficios Económicos Periódicos BEPS, sin perjuicio de lo dispuesto en el artículo 1.5.4.3. Del presente Decreto.

2. De no cumplirse con el requisito establecido en el numeral 3 del artículo 905 del Estatuto Tributario, deberá exhibir la certificación de las cotizaciones al Sistema General de Pensiones y al régimen contributivo en salud de por lo menos 8 periodos cotizados continuos o discontinuos del año gravable anterior y una certificación o comprobante de pago en la que conste su afiliación a una Administradora de Riesgos Laborales (ARL).

Y, para la inscripción al monotributo BEPS, de acuerdo con el artículo 1.5.4.3 del decreto 738 de 2017 ”el contribuyente del monotributo BEPS deberá vincularse a este servicio social ante la administradora de dicho programa y posteriormente inscribirse en el RUT al monotributo BEPS, ante la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.”

O, para el monotributo de riesgos laborales, según el artículo 1.5.4.4 del decreto 738 del 2017, el contribuyente deberá afiliarse a una entidad administradora de riesgos laborales como trabajador independiente atendiendo la disposición del literal b) del artículo 13 del Decreto-ley 1295 de 1994 y posteriormente inscribirse en el RUT como contribuyente del monotributo riesgos laborales ante la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales –DIAN.

DESARROLLO

Una vez identificadas las peluquerías contenidas en la información proporcionada por la Cámara de Comercio, Seccional Pitalito, y aplicando la fórmula de muestreo, se obtuvo en las encuestas que gran parte de las peluquerías están legalmente constituidas e inscritas en las entidades, que sus áreas en metros cuadrados son viables para inscribirse al monotributo, y, aunque pocos cumplían con los topes de ingresos para declarar renta, de todas formas, se podían acoger al impuesto. Además, algunos propietarios estaban cancelando su seguridad social por más de 8 (ocho) meses. Se puede deducir que, en la jurisdicción de Pitalito Huila, sí se encuentran como sujetos pasivos para el monotributo.

¿Se inscribió como sujeto pasivo del Monotributo?

| Respuesta | Cantidad | % |

|---|---|---|

| SI | 0 | 0% |

| NO | 56 | 100% |

| TOTAL | 56 | 100% |

Sin embargo sobre este, se evidencio con un 70% que los propietarios encuestados no conocían ni habían escuchado sobre el tema y, por ende, con un porcentaje del 100% no se inscribieron como sujetos pasivos de dicho impuesto. (Ver tabla anterior)

¿Por qué?

| Respuesta | Cantidad | % |

|---|---|---|

| Falta de Informacion | 23 | 41% |

| No estaba obligado y no lo conocía | 1 | 2% |

| No cumplía Requisitos y no quería saber de impuestos. | 5 | 9% |

| No tenia conocimiento | 21 | 37% |

| No me intereso y no tenía conocimiento | 6 | 11% |

| TOTAL | 56 | 100% |

Y, tal como se especificó previamente, un 41% no se inscribió como sujetos pasivos por falta de información, un 37% porque no tenían conocimiento del tema, un 11% porque no le interesó y no tuvo mucha información sobre el tema. Además, un porcentaje del 84% de los propietarios encuestados no sabían cómo funcionaba el monotributo.

Al respecto, la Constitución Política de Colombia, en el Artículo 2, señala que “son fines del estado: servir a la comunidad, promover la prosperidad general y garantizar la efectividad de los principios, derechos y deberes consagrados en la Constitución (. . . )”, para garantizar a los colombianos el cumplimiento de dichos fines; cada año el Gobierno nacional debe proponer al Congreso el Presupuesto de rentas y ley de apropiaciones. El Congreso lo elabora, presenta y aprueba enmarcado por la sostenibilidad fiscal y orientado a dar cumplimiento al Plan Nacional de Desarrollo.

Pero, si los ingresos propios del Estado no son suficientes, este puede apoyarse en los ciudadanos 1 de acuerdo con lo establecido en el artículo 95 numeral 9 de la Constitución Política que menciona entre los deberes de los ciudadanos ayudar a financiar los gastos y las inversiones del estado partiendo el a justicia y la equidad.

Con base en lo anterior el estado da vida a Ley 1943 de 2018, más conocida como ley de financiamiento, ya que ésta ayudará a financiar programas sociales y económicos importantes para el crecimiento del país.

La mencionada ley aprueba el Impuesto unificado bajo el régimen simple de tributación; derogando así el monotributo creado por medio de la Ley 1819 de 2016 teniendo vigencia dicho impuesto, únicamente por dos años, debido a su incapacidad e ineficiencia de lograr la meta para la cual fue creada.

La mencionada ley aprueba el Impuesto unificado bajo el régimen simple de tributación; derogando así el monotributo creado por medio de la Ley 1819 de 2016 teniendo vigencia dicho impuesto, únicamente por dos años, debido a su incapacidad e ineficiencia de lograr la meta para la cual fue creada.

Lo anterior da vida al régimen simple, que va direccionado a las pequeñas y medianas empresas del país, para que paguen un impuesto sobre los ingresos brutos, y que, cuando pague el respectivo impuesto se incluya el impuesto de renta, al consumo, el ICA, pensiones y contribuciones sociales.

A continuación, se presenta un cuadro comparativo con las similitudes y diferencias de ambos regímenes:

Tabla 7

Comparación entre Monotributo y Nuevo Impuesto Simple

| Descripción | LEY 1819 DE 2016 MONOTRIBUTO |

LEY 1943 DE 2018 SIMPLE |

|

|---|---|---|---|

| Inscripción | Tributo opcional o voluntario | Tributo opcional o voluntario | |

| 1. | - Determinación - Causación o declaración |

- Determinación integral - Causación anual |

- Determinación integral - Declaración anual, anticipo bimestral obligatorio |

| 2. | - Impuestos que sustituye - Impuestos que integra |

- Sustituye el impuesto sobre la Renta y complementarios - No integra impuestos |

- Sustituye el impuesto sobre la renta - Integra el impuesto nacional al consumo, el IVA unicamente cuando se desarrollen actividades de tiendas pequeñas, mini mercados, micro mercados y peluquería, impuesto de industria y comercio consolidado |

| 3. | Hecho generador | Obtención de ingresos ordinarios y extraordinarios | Obtención de ingresos susceptibles de producir un incremento en el patrimonio |

| 4. | Base gravable | La integran la totalidad de ingresos brutos, ordinarios y extraordinarios, percibidos en el respectivo periodo gravable | La integran la totalidad de los ingresos brutos, ordinarios y extraordinarios, percibidos en el respectivo periodo gravable |

| 5. | Sujetos pasivos | Personas naturales que cumplieran requisitos: - Umbral de ingresos brutos anuales superiores a 1400 UVT e Inferiores a 3500 UVT - Dimensiones del local hasta 50 mts2 - Cumplir los requisitos para pertenecer al BEPS y ARL - Ejercer actividades económicas de peluquería y tratamientos de belleza Personas naturales y jurídicas que cumplan todos los requisitos: |

- Personas naturales empresarios o personas jurídicas que sus socios o accionistas sean personas naturales residentes - Obtener en el año gravable anterior ingresos brutos, ordinarios o extraordinarios, inferiores a 80.000 UVT - Los límites máximos de ingresos brutos de socios personas naturales, se revisarán de forma consolidada - Estar al día con obligaciones tributarias nacionales, departamentales y municipales, y con obligaciones de pago de contribuciones al Sistema de Seguridad Social Integral, inscripción en el RUT y con todos los mecanismos electrónicos de cumplimiento |

| 6. | Sujetos que no podían optar por el impuesto | - Personas jurídicas - Personas naturales que obtuvieran rentas de trabajo - Las personas naturales que obtuvieran de la suma de las rentas de capital y dividendos más del 5% de sus ingresos totales - Personas que desarrollaran simultáneamente, actividades de peluquería y otras |

- Personas jurídicas extranjeras - Personas naturales sin residencia en el país - Personas naturales residentes que figuren con un contrato realidad laboral o relación legal - Filiales, subsidiarias, agencias, sucursales, de personas jurídicas nacionales o extranjeras - Sociedades que sean entidades financieras - Personas naturales o jurídicas dedicadas a actividades como microcrédito, factoring, producción de energía eléctrica, fabricación y comercialización de automóviles, entre otras - Las sociedades que sean el resultado de la segregación, división o escisión de un negocio, 5 años antes de la solicitud de inscripción |

| 7. | Componentes del impuesto | - Impuesto de carácter nacional y Aporte a BEPS - Impuesto de carácter nacional y aporte a ARL |

- Impuestos que comprende e integra y aportes del empleador a pensiones, mediante el mecanismo de crédito tributario |

| 8. | Valor del impuesto o tarifa | Depende de la categoría a la que pertenezca el contribuyente y de los ingresos brutos anuales | Depende de los ingresos brutos anuales y de la actividad empresarial. El anticipo bimestral depende de los ingresos brutos bimestrales y de la actividad empresarial |

| 9 | - Inscripción al impuesto | Inscribirse en el RUT, cada año se renueva la inscripción hasta el 31 de marzo del año gravable | Inscribirse en el RUT, cada año se renueva la inscripción hasta el 31 de marzo del año gravable |

| 10 | - Declaración y pago del impuesto | Declaración anual en formulario simplificado, con pago en bancos y entidades autorizadas | Declaración anual consolidada en formulario simplificado sin perjuicio del pago del anticipo bimestral a través del recibo electrónico Simple. Con pago mediante los sistemas electrónicos y entidades financieras |

| 11 | Retenciones y autorretenciones en la fuente | Los contribuyentes del monotributo serán sujetos de retención en la fuente a título de impuesto sobre la renta y complementarios | Los contribuyentes no estarán sujetos a retención en la fuente y tampoco estarán obligados a practicar retenciones y autorretenciones en la fuente, con excepción de las correspondientes a pagos laborales. Los contribuyentes del Régimen ordinario, que compren bienes o servicios a un contribuyente del SIMPLE deben actuar como autorretenedores |

| 12 | Ingresos de tarjetas de crédito, débito y otros mecanismos de pagos electrónicos | Los ingresos tributarios por concepto de ventas de bienes o servicios realizadas a través de los sistemas de tarjetas de crédito y/o débito y otros mecanismos de pagos electrónicos no están sometidos a retención en la fuente | Los ingresos tributarios por concepto de ventas de bienes o servicios realizadas a través de los sistemas de tarjetas y otros mecanismos de pagos electrónicos, generarán un crédito o descuento del impuesto a pagar equivalente al 0.5% de los ingresos recibidos por este medio |

| 13. | Exclusión del impuesto | - Por rezones de control: Incumplimiento de y requisitos - Por incumplimiento: Incumplimiento de pago correspondiente |

- Por rezones de control: Incumplimiento de condiciones y requisitos para pertenecer al SIMPLE o abuso en materia tributaria - Por incumplimiento: Incumplimiento de pago correspondiente |

Fuente: Elaboración propia citado de: Ley 1819 de 2016 por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la lucha contra la evasión y la elusión fiscal, y se dictan otras disposiciones y Ley 1934 de 2018 por la cual se expiden normas de financiamiento para el restablecimiento del equilibrio del presupuesto general y se dictan otras disposiciones

Por lo tanto, ya que lo pretendido por el monotributo no se logró y que lo que se buscaba era obtener más ingresos tributarios, se está a la espera la nueva reforma de Financiamiento, con la cual el Monotributo fue reemplazado por el régimen Simple, el cual está presentando los mismos síntomas que el monotributo pues, la Ley 1819 de 2016 estableció que “Los contribuyentes que opten por acogerse al monotributo deberán inscribirse en el Registro Unico Tributario como contribuyentes del mismo antes del treinta y uno (31) de marzo del respectivo periodo gravable” (Congreso de la República de Colombia, 2016, pág. 85).

Bibliografía

Actualicese. (14 de Diciembre de 2015). Recuperado el 13 de Octubre de 2017, de Normatividad: http://webcache.googleusercontent.com/search?q=cache:lF3 p-FmHr4J:actualicese.com/normatividad/2015/12/14/decreto-2420-de-14-12-2015/+&cd=1&hl=es&ct=clnk&client=firefox-b-ab

Actualicese. (29 de AGOSTO de 2017). ACTUALICESE. Recuperado el 14 de OCTUBRE de 2017, de http://webcache.googleusercontent.com/search?q=cache:DI64DPK9LVYJ:actualicese.com/actualidad/2017/08/29/monotributo-finaliza-plazopara-inscribirse-y-este-es-el-balance-de-la-dian/+&cd=1&hl=es&ct=clnk&gl=us

Alcaldía Municipal de Pitalito. (17 de mayo de 2017). Alcad´ıa de Pitalito. Obtenido de Información general: http://www.pitalito-huila.gov.co/informacion_general.shtml]economia

Amarante, V., & Perazzo, I. (febrero de 2013). Trabajo por cuenta propia y monotributo en Uruguay. Obtenido de https://www.colibri.udelar.edu.uy/jspui/bitstream/123456789/4226/5/dt-04-13.pdf

Base de Datos Camara de Comercio Neiva. (2017). Pitalito, Huila, Colombia.

Calero, V. A. (julio-septiembre de 2012). Politicas para la formalizacion de los trabajadores por cuenta propia: el caso del Monotributo Social. Obtenido de https://www.economia.gob.ar/peconomica/informe/notas tecnicas/63%20NOTA%20TECNICA%20EMPLEO%20E%20INGRESOS%20-%2080.pdf

Cardenas S, M. y. (2009). Informalidad empresarial en Colombia: problemas y soluciones. Obtenido de Desarrollo y sociedad Scielo: http://www.scielo.org.co/pdf/dys/n63/n63a06.pdf

Confecamaras - USAID. (31 de agosto de 2005). EL SISTEMA TRIBUTARIO COLOMBIANO: IMPACTO SOBRE LA EFICIENCIA Y LA COMPETITIVIDAD.

Recuperado el 28 de septitmbre de 2017, de http://www.dian.gov.co/descargas/servicios/OEE-Documentos/Estudios/Tributacionycompetitividad.pdf

Congreso de la Republica. (01 de Enero de 1972). Alcaldia de bogota. Recuperado el 13 de Octubre de 2017, de Codigo de Comercio: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=41102

Congreso de la República de Colombia. (29 de Diciembre de 2016). Dian. Recuperado el 14 de octubre de 2017, de Normatividad: http://es.presidencia.gov.co/normativa/normativa/LEY%201819%20DEL%2029%20DE%20DICIEMBRE%20DE%202016.pdf

Corte Constitucional de Colombia. (2015). Corte Constitucional de Colombia. Obtenido de Constitución Política: http://www.corteconstitucional.gov.co/inicio/Constitucion%20politica%20de%20Colombia%20-%202015.pdf

Cristian Arnoldo Ramírez Castrillón. (s.f.). alcadia de Neiva. Obtenido de http://alcaldianeiva.gov.co/Ciudadanos/PublicaObservat/Perfil%20Productivo%20Municipio%20de%20Pitalito.pdf

DIAN, Direccion de Impuestos y Aduanas Nacionales. (2006). DIAN. Obtenido de http://www.dian.gov.co: http://www.dian.gov.co/dian/12SobreD.nsf/pages/elobjetodelaentidad

Fernandez, C., Villar, L., Gomez, N., & Vaca, P. (octubre de 2017). FEDESARROLLO. Obtenido de Taxonomia de la informalidad en America Latina: https://www.fedesarrollo.org.co/sites/default/files/DocumentosTrabajo/taxonomiainformalidadlacfedes.pdf

FORLAC & OIT. (2014). Monotributo en Amerca Latina casos de Argentina, Brasil y Uruguay. Obtenido de http://white.lim.ilo.org/spanish/260ameri/oitreg/activid/proyectos/actrav/forlac/estudios/monotributo.pdf

Franz Hamann, L. F. (2011). Formalizando la informalidad empresarial en Colombia. Borradores de economia, 1-31.

Hernandez, S. S. (2017). El monotributo: analisis de beneficios para los contribuyentes y el progreso de la nacion. Obtenido de http://repository.unimilitar.edu.co/bitstream/10654/16751/3/Hern%C3%A1ndezSanchezStephanieFernanda2017.pdf

Jimenez Restrepo, D. M. (julio-diciembre de 2012). La informalidad laboral en America Latina: ¿explicacion estructuralista o institucionalista? Obtenido de Cuadernos de economia: http://www.redalyc.org/pdf/2821/282125048006.pdf

Mauricio Cardenas, S. R. (2009). informalidad empresarial en Colombia:. Desarrollo y sociedad, 211-243.

Ministerio de Hacienda y Crédito Público. (18 de Mayo de 2017). Recuperado el 14 de octubre de 2017, de Bolet´ın 089: http://www.minhacienda.gov.co/HomeMinhacienda/ShowProperty?nodeId=%2FOCS%2FP_MHCP WCC-069018%2F%2FidcPrimaryFile&revision=latestreleasedMinisterio de Hacienda y Credito Publico.

(10 de Octubre de 2016). Expocision de motivo del proyecto de ley ”Por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la lucha contra la evasion y la elucion fiscal, y se dictan otras dispocisiones”. Obtenido de http://www.minhacienda.gov.co/HomeMinhacienda/ShowProperty?nodeId=%2FOCS%2FP_MHCP WCC-059072%2F%2FidcPrimaryFile&revision=latestreleased

Ministerio de Hacienda y Credito Publico. (18 de octubre de 2016). Ministerio de Hacienda y Credito Publico. Obtenido de http://www.minhacienda.gov.co/HomeMinhacienda/ShowProperty?nodeId=%2FOCS%2FP_MHCP WCC-059072%2F%2FidcPrimaryFile&revision=latestreleased

Ministerio de Hacienda y Crédito Público. (08 de MAYO de 2017). DECRETO NUMERO 738. Por el cual se adiciona el epígrafe de la Parte 5 y un título a la Parte 5 del Libro 1 y se. Bogota, Colombiano.

Ministerio de hacienda y credito publico. (09 de junio de 2017). universidad surcolombiana. Recuperado el 14 de octubre de 2017, de base de datos vlex: http://ezproxy.usco.edu.co:2072/]CO/search/jurisdiction:CO/decreto+975+de+2017/CO/vid/682629209

PRONUS. (Abril de 2015). Diseño e implemetacion del monotributo en Colombia. Obtenido de http://bancadelasoportunidades.gov.co/sites/default/files/2017-01/monotributo.pdf

Sanchez, A., Rodriguez, S., & Zumaeta, J. (2000). Una propuesta alternativa al actual régimen especial de tributación dirigido a las pequeñas y microempresas del Perú, Superintendencia Nacional de Administración Tributaria – SUNAT Perú. Obtenido de http://repositorio.sunat.gob.pe/bitstream/handle/10000/46/una%20propuesta%20alternativa%20al%20actual%20regimen

%20especial%20de%20tributaci%C3%B3n.pdf?sequence=1&isAllowed=y

Santamaria S, M., & Rozo, S. (13 de marzo de 2008). Informalidad empresarial en Colombia: alternativas para impulsar la productividad, el empleo y los ingresos. Obtenido de http://www.repository.fedesarrollo.org.co/bitstream/handle/11445/800/WP_2008_No_40.pdf?sequence=1&isAllowed=y

1 Docente catedrática de la Universidad Surcolombiana

2 Estudiante de Pregrado de la Universidad Surcolombiana

3 Estudiante de Pregrado de la Universidad Surcolombiana

4 Estudiante de Pregrado de la Universidad Surcolombiana

5 Estudiante de Pregrado de la Universidad Surcolombiana