Revista Erasmus Semilleros de Investigacion

Enero-Diciembre 2021;

Sobre la ventaja comparativa revelada de los productos agroindustriales del departamento del Huila 1

Astrid Lorena Ovalle Diaz

Economista de la Universidad Surcolombiana

estudiante de la maestría en Economía de la Universidad de Buenos Aires

Integrante del semillero de investigación PYMES.

Elías Ramírez Plazas

Ingeniero industrial de la Universidad de los Andes

magister en Economía por la Universidad Santo Tomas

magister en Dirección Universitaria Universidad de los Andes

doctor en Administración de empresas por la Universidad Libre

docente de tiempo completo de la Universidad Surcolombiana.

Investigador Senior de Colciencias.

Resumen

El desempeño de los productos agroindustriales Huilenses en los mercados internacionales ha

sido uno de los principales temas de análisis tanto para los hacedores de política como para

productores, comerciantes y demás dependientes de este sector, es por ello que con base en

datos departamentales, se pretende determinar cuáles de los productos incluidos en la

apuesta agroindustrial del departamento del Huila, presentan ventajas comparativas

reveladas frente a un grupo de paises con los cuales el departamento mantiene relaciones

comerciales significativas en estos productos; para ello se realiza el indice de la ventaja

comparativa revelada (IVCR), el índice de intensidad importadora (III y el índice de

complementariedad comercial (ICC).

Los resultados evidencian que el departamento se muestra competitivo en los mercados

internacionales en la comercialización de café y cacao, presentando indices de ICV

sobresalientes en estos productos y afianzándolos como las especializaciones exportadoras del

departamento del Huila de los productos de la apuesta agroindustrial. De igual manera, los

resultados del III reflejan que el Huila exporta café al mejor destino posible para este producto;

mientras que el grado de asociación comercial entre el café y el cacao que exporta el Huila es

favorable (un ICC mayor a uno) respecto a las importaciones de sus socios comerciales para

dichos productos.

Palabras clave :

Ventajas comparativas, agroindustriales, intensidad importadora,complementariedad comercial.

Abstract

The performance of huilense's agro-industrial products in international markets has been one

ofthe main topics of analysis for policy makers, producers, merchants and other dependents of

this sector. For this reason, based on departmental data, it is intended to determine which of

the products included in the agro-industrial commitment of the department of Huila have

revealed comparative advantages compared to a group of countries with which the department

maintains significant commercial relationships in these products; For this, the revealed

comparative advantage index (IVCR), the import intensity index (III) and the commercial

complementarity index (ICC) are carried out.

The results show that the department is competitive in international markets in the

commercialization of coffee and cocoa, presenting outstanding ICV indices in these products

and consolidating them as the export specializations from department of Huila of products of

the agro-industrial bet. Similarly, the results of III reflect that Huila exports coffee to the best

possible destination for this product; while the degree of commercial association between coffee

and cocoa that Huila exports is favorable (an ICC greater than one) in comparison to the

imports ofits commercial partners for these products.

Keywords:

Comparative advantages, agro-industrial, import intensity, commercial complementarity.

Introducción

Históricamente, el departamento del Huila ha presentado notables deficiencias en términos de competitividad, de acuerdo con el Consejo Privado de competitividad, el Huila presentó en 2018 un índice departamental de compe- titividad de 4,4 de 10 puntos factibles a obtener, es decir, que se encuentra bastante lejos de la meta, lo que resulta desalentador pues aun cuando pasa el tiempo el Huila no ha logrado mejorar este indicador.

Otro referente del lento proceso de crecimiento y desarrollo del departamento es su escasa participación en el PIB nacional, para el año 2019 el Huila contribuyó sola- mente con 1,62% al PIB nacional; porcentaje que resulta preocupante ya que histórica- mente el Huila, ha presentado cifras de participación poco significativas que fluctúan alrededor del 5%, situación que resulta coherente con el limitado crecimiento que ha presentado el PIB departamental, ya que para este mismo año la tasa de crecimiento del PIB huilense fue de 7% con respecto al año anterior. En cuanto a la composición sectorial del PIB departamental, es necesario resaltar la importancia del sector de agricultura, ganadería y pesca que registró para el 2019 una contribución del 17% en el. PIB huilense (Mincomercio, 2020). Es decir, que el aporte realizado por este sector en la economía del departamento es bastante significativo, siendo el renglón que registra mayor participación en el PIB, superado únicamente por el aporte gubernamental.

Si bien, este sector es una fuente importante de producción no es generador de empleo, pues las actividades de comercio y hotelería para junio de 2019 fueron las principales fuentes de empleo en el departamento con Una participación del 34% de los ocupados, Mientras que el sector agropecuario solo aporta el 1,3%. Es decir, aunque el departa- mento del Huila históricamente ha enfocado su economía en el sector agropecuario, este sigue siendo un sector primario que no involucra ninguna transformación tecnoló- gica y por lo tanto no es un sector generador de empleo ni de competitividad en el departamento.

Por supuesto el Huila no ha sido ajeno a las fluctuaciones del PIB nacional, las cuales por desgracia han sido poco alentadores los últimos años, impidiendo un mayor crecimiento de la agroindustria local.

Por otro lado, en términos de comercio inter- nacional, las exportaciones departamen- tales en 2019 fueron por valor de $1.411.643 Miles de millones de pesos mientras que las importaciones se ubicaron en $3.203 miles de millones de pesos por lo que la balanza Comercial presentó un saldo positivo de $1.408.439 miles de millones de pesos.

Las exportaciones del Huila representaron en promedio solo el 1,3% de las exportaciones nacionales entre 2012 y 2019. En el año 2019 El Huila presentó una tasa de crecimiento positiva en el valor de sus exportaciones de solo 0,5% frente a la registrada en 2018; para este año las exportaciones departamentales se concentraron en productos agropecuarios ya que representaron el 95,7% de las exporta- Ciones, seguido por el sector agroindustrial con una contribución de solo el 1%. Es decir, que el sector agropecuario concentra la mayor parte de las exportaciones, siendo el café el producto más exportado (84,5%) destinado principalmente a Estos Unidos. Esta situación indica que el componente industrial ha sido un objetivo que no se ha logrado alcanzar tanto en la producción como en la comercialización de los productos agropecuarios del departamento.

En cuanto a las importaciones del Huila, estas solo representaron en promedio el 0,1% de las importaciones nacionales entre 2012 y 2019; siendo el 2017 el año con menor participación (0,3). Para el año 2019 las importaciones huilenses presentaron una tasa de crecimiento de 2,4% con respecto al inmediatamente anterior. Para este año el mayor porcentaje de importación se concentró en maquinaria y equipos, este componente representó el 36,5% del total de importaciones del departamento, mientras que la industria básica se ubicó en segundo lugar con una participación porcentual de 29,8%.

En este contexto se puede concluir que, si bien es cierto que el departamento presenta un saldo comercial positivo, las exportaciones de los productos huilenses son muy poco significativas en la contribución a las exportaciones nacionales, situación bastante preocupante pues la poca participación huilense en el comercio internacional reduce las posibilidades de ampliación e incursión en nuevos mercados y estanca el desarrollo económico del departamento.

Esta situación revela que, aunque el sector agropecuario es fundamental en la economía huilense por su considerable aporte histórico en el PIB departamental y por sus caracte- rísticas sociales, ya que cuenta con una trayectoria importante al ser el Huila un departamento que históricamente ha enfocado su economía al sector agropecuario; es cierto que la visibilidad del sector a nivel global y su comercialización nacional e internacional ha sido un proceso que no se ha podido alcanzar satisfactoriamente, ya que este sector cuenta con una canasta bastante reducida de productos que exporta el departamento y el dinamismo del sector debería promover las exportaciones de los productos agropecuarios con un componente industrial importante que sea generador de empleo.

Con base tanto a las cifras de producción y exportación del departamento, se puede concluir que el componente agropecuario ha sido una fuente de desarrollo económico trascendental para el departamento del Huila y para el país a lo largo de varios años. Actualmente con la inclusión de la agroindustria como apuesta de desarrollo para el departamento resulta imperativo profundizar en el contexto agroindustrial y asi revelar cuales son las condiciones en las que se encuentra el departamento y cuáles serían las posibles acciones para tomar para fortalecer este sector.

Con base a la situación actual del departa- mento y al contexto nacional e internacional en el que se desenvuelve, la idea central de la investigación se dirigió a responder la siguiente pregunta: ¿Cuáles son los productos del componente agroindustrial que presentan ventajas comparativas reveladas en el departamento del Huila? Responder esta pregunta garantiza identi- ficar las ventajas comparativas del sector y determinar los principales destinos de comercialización de los productos que presentan dicha ventaja.

Referentes teóricos

El comercio internacional como herramienta para mejorar las condiciones de acceso a nuevos mercados, resulta fundamental al permitir la creación de canales de comercia- lización de productos y servicios entre países al aumentar flujos comerciales, mejorar la competitividad, el empleo, incentivar la inversión extrajera, ampliar la capacidad productiva e incentivar la formación empresarial de la región. En este contexto, en la historia del pensamiento económico se han estudiado distintos enfo- ques que proporcionan diferentes pers- pectivas de las ventajas del comercio internacional, iniciando desde el enfoque clásico, Adam Smith y David Ricardo desarrollaron los conceptos de ventaja absoluta y ventaja comparativa, respectiva- mente.

Desde un enfoque más moderno, Bela Balassa (1965) introdujo el término “Ventajas comparativas reveladas” con el fin de indicar que las ventajas comparativas entre naciones pueden ser reveladas por el flujo del comercio de mercancías dado que el intercambio real de bienes refleja costos relativos y también diferencias entre los países por factores que no son necesariamente de mercado. Este indicador constituye una herramienta oportuna en las prácticas comerciales de cualquier economía, ya que brinda información integra y conveniente sobre el estado real de la economía departamental y los beneficios de la comercialización, relevando características competitivas de un pais en el entorno internacional de un producto en particular.

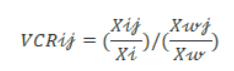

Con base a lo anterior, se desarrolló del Índice de Ventaja Revelada (IVR) que permite medir y analizar datos de comercio internacional para determinar el grado de competitividad del departamento para cada producto analizado; es decir que permite reconocer cuales de los productos son competitivos en el flujo de comercio internacional, la construcción del índice es la siguiente:

Donde:

IVCRij: Índice de Ventaja comparativa Revelada del país i para el productoj

Xij: Valor de las exportaciones del país i del productoj.

Xi: Valor de las exportaciones totales del país i

Xwj: Valor de las exportaciones mundiales del producto j

Xw: Valor de las exportaciones totales mundiales.

Si el IVCR es mayor a uno quiere decir que, en este caso el departamento es competitivo en el mercado mundial en cuanto a la comercialización de ese producto en especifico (Cerquera, Giraldo, 8 Cordoba, 2017).

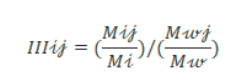

Por otro lado, el Índice de Intensidad Importadora (III) compara la participación que tiene un producto en las importaciones totales del Huila, con la participación de las importaciones mundiales del producto en las importaciones totales mundiales. Es decir que define los productos que más importa un país, lo que especifica la relevancia de las importaciones dentro de la producción de un sector en un país. Elíndice está dado por:

IIIij: Índice de Intensidad Importadora del

país i para el producto j

Mij: Valor de las importaciones del país i del

productoj

Mi: Valor de las importaciones totales del

país i

Mwj: Valor de las importaciones mundiales

del productoj

Mw: Valor de las importaciones mundiales

totales.

Si este indicador es mayor a uno se puede concluir que el país es un importador significativo de un bien determinado, ya que indica que en términos relativos realiza mayores importaciones frente a las realizadas en el mundo de dicho producto (Cerquera, Giraldo, 8: Cordoba, 2017).

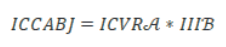

Por último, el Índice de complementariedad Comercial (ICC) determina el grado de asociación o complementariedad entre los productos que exporta un país y los que importa otro. Este índice se expresa así:

ICCABj: Índice de Complementariedad

Comercial del país A con el país B para el

producto j

IVCRA: Índice de Ventaja Comparativa

Revelada del país A

IIIB: Índice de Intensidad Importadora del

país B

Existe complementariedad comercial entre dos economías para un determinado bien si el resultado es mayor a uno, ya que implica complementariedad entre el bien exportado por el país A y la demanda de importaciones del país B. Análogamente este índice tiende a cero cuando el país A no exporta los bienes que más importa el país B .

Cada uno de los indicadores se realiza para los productos priorizados en el componente Agroindustrial en la Agenda Interna de Competitividad y Productividad, estos productos son: café, cacao, frutales (pasifloráceas: granadilla, maracuyá, cholupa, badea, curuba y gulupa. Además, la mora, uva y pitahaya), panela, y cereales leguminosas y oleaginosas (arroz, maíz, frijol, soya).

Aunque el tema de investigación es de gran interés y existen numerosas investigaciones a nivel internacional y nacional que determinan las ventajas reveladas de distintos productos; lo cierto es que a nivel departamental el trabajo ha quedado corto, pues son pocas las investigaciones desarrolladas en este tema e inexistentes enfocadas en este grupo de productos específicos.

Con base a lo anterior, es importante resaltar la importancia del desarrollo de esta investi- gación pues resulta pertinente, no solo por la escasa producción académica en el tema a nivel departamental, sino también por de ser gran relevancia analizar las ventajas reveladas de los productos estudiados con base a la importancia del sector agropecuario en la economía departamental y al mejoramiento de la competitividad.

El proceso investigativo permite reconocer y analizar falencias presentes en la deficiente capacidad de exportación del departamento, y escasa producción de algunos alimentos que ni siquiera logran cubrir la demanda local, lo que obliga a importar importantes cantidades de estos productos, lo que induce a un problema de baja productividad del sector agropecuario, ya que si bien es cierto, que el departamento ha realizado importantes avances en el tema, este proceso ha quedado corto, ya que, aunque cada vez son más las hectáreas sembradas en estos productos, la producción de estos no aumenta en la misma magnitud, lo que lleva a cuestionarse sobre la necesidad de implementar procesos productivos más eficientes que logren una mayor producción que no solo permita satisfacer la demanda local y nacional, sino que también permita exportar estos productos.

El contexto agroindustrial colombiano y Huilense

Para abordar con mayor propiedad el análisis de la estructura agroindustrial huilense, primero se decidió hacer un recuento sobre el desarrollo de este subsector en el país, con la intención de presentar un marco de referencia para establecer comparaciones, contrastar evidencia y poder formular juicios de valor con bases sólidas4.

En este sentido, se pudo observar que se presenta una relación muy marcada no sólo para la agroindustria, sino para una gran variedad de sectores en general, lo que conlleva a que los resultados que se obtu- vieron para el departamento del Huila sean aún más relevantes en el sentido en que se pueden comparar en un marco nacional y representan una relevancia considerable.

De esta comparación Colombia-Huila, se pudo llegar a resultados tales como que la participación de la agroindustria huilense en el país es muy significativa y representa números muy superiores sobre los demás departamentos. Sin embargo, esto no garantizará que existan ventajas compara- tivas; como se pudo ver más adelante, unos de los determinantes más importantes en cuanto a la evidencia de ventajas resultan ser las exportaciones e importaciones (o saldo de balanza comercial) del producto en cuestión.

En esta instancia, la evidencia de las comparaciones y el desarrollo de la agroin- dustria para el Huila y Colombia señalan no sólo una relación marcada, sino una ventaja predominante del departamento sobre el escenario nacional, y con el propósito de extender este análisis a los productos de la apuesta agroindustrial, se desglosó cada uno de ellos en tres escenarios: a nivel internacional, nacional y regional.

Los productos de la apuesta agroindustrial.

Un análisis detallado de cada uno de los productos (o en su defecto, de los productos que no contaban con limitaciones de importación o exportación) es clave para hacer más sólida la hipótesis sobre la existencia de ventajas comparativas en el departamento del Huila. En este sentido, al tratar de evidenciar el contexto de las exportaciones huilenses de estos productos, se empezaron a vislumbrar los primeros resultados negativos en torno a la posibilidad de evidenciar ventajas comparativas y en cuanto al óptimo desempeño del sector agroindustrial.

El primero de ellos indica que el insipiente aparato exportador del departamento refleja que desafortunadamente sólo dos productos5 (café y cacao) de los incluidos en la apuesta agroindustrial registraron exportaciones desde el año 2015 hasta el 2018. Esto se puede ver como una limitante seria, no sólo para el desarrollo del sector agroindustrial, sino para el gris horizonte que dibujan las exportaciones huilenses en estos productos.

Por otro lado, las deficientes exportaciones están ligadas a un déficit en el aparato productivo local lo que guarda mucha relación con el hecho de que, así como las exportaciones de estos productos fueron muy bajas o inexistentes en la mayoría de los casos, las importaciones de los mismos, por el contrario, si fueron significativamente grandes 6.

Estas cifras son un ejemplo claro de que el aparato productivo local no solo es ineficiente en términos de exportaciones, también es ineficiente en su principal objetivo, que es cubrir con la demanda de estos productos en la región. No se puede pensar en ventajas comparativas sin exportaciones sobresa- lientes de los productos de interés, ni mucho menos se puede pensar en exportar si estos productos no cuentan con un aparato productivo que por lo menos sea eficiente en términos de cubrir con la demanda local.

Es importante resaltar que algunos productos sobre los cuales el Huila cuenta con cierto reconocimiento a nivel nacional como la panela y el arroz, lamentablemente no registraron exportaciones para estos años de referencia, e incluso para el caso del arroz si presentó importaciones considerables en dichos años.

En cuanto a la panela, ante la ausencia en sus importaciones, y considerando la fuerte producción de este producto, se podría intuir que gran parte de su producción se exporta a través de terceros, que son quienes insertan los productos en los mercados internacio- nales. Si este fuese el caso, no sería algo alentador, ya que esto indicaría que se está desaprovechando la capacidad productiva del departamento en este producto y se está recurriendo a otros destinos para que lleven a cabo el proceso exportador que necesita el Huila.

Los socios comerciales

Con el paso de los años, Colombia ha venido desarrollando una serie de negociaciones y acuerdos de tipo regional y global los cuales han impulsado a los medianos y grandes empresarios a competir y ser parte de una gran diversidad de mercados alrededor del mundo (Legiscomex, 2018).

De la mano con el análisis exhaustivo que se hizo producto a producto, se decidió complementar la metodología de la investigación incluyendo un grupo de países con los cuales Colombia tiene fuertes relaciones comerciales en estos productos, buscando así que se pudiera también establecer una relación de fácil comparación con estos países tal como se hizo en el escenario Colombia-Huila.

Siguiendo esta idea, y tal como se explicó anteriormente, la decisión de que se incluyeran los socios comerciales de Colombia y no los socios del departamento del Huila, está motivada en que el Huila es inexistente en la exportación de estos productos.

Inicialmente se incluyeron7 como socios comerciales8 a Estados Unidos, China, Panamá y Ecuador, de los cuales cabe resaltar que en términos de todo el comercio (es decir, involucrando todos los productos transados), Colombia sólo registró un balance positivo en cuanto a la balanza comercial para dos (Panamá y Ecuador) de estos estos cinco paises. Sin embargo, en términos de los productos de la apuesta agroindustrial, este resultado se revierte significativamente, lo cual permite aseverar que, en términos netos de agroindustria, Colombia es un país bastante fuerte en el comercio de estos productos.

Para enriquecer el análisis de los socios comerciales y buscar la posibilidad de poder realizar más índices de ventajas compa- rativas que resulten en resultados idóneos para la investigación, se decidió por incluir a los países con los cuales Colombia tiene firmados tratados de libre comercio (TLC).

Está claro que no todos los países comercian todos los productos, especialmente en el marco agroindustrial, ya sea porque los productos en cuestión no son muy conocidos (aún no cuentan con códigos arancelarios definidos), porque la demanda local no es muy grande, o porque algunos países deciden optar por productos sustitutos. Sin embargo, incluyendo más países al estudio, se pudo ver que basta de solo un producto con suficiente ventaja comparativa frente a un socio comercial y un valor exportado lo bastante grande para inclinar el valor total de la balanza comercial hacia el país que cuenta con dicha ventaja.

¿Cuáles fueron los resultados?

Como se mencionó anteriormente, desafortu- nadamente el departamento del Huila solo cuenta con exportaciones de dos productos de la apuesta agroindustrial: Café y Cacao (la pitahaya también fue exportada por el Huila, pero únicamente en el año 2017 y tan solo por un valor de $ 3.199,33 dólares por lo cual se descartó para implementarla en los respectivos indicadores). Esta falencia en las exportaciones presenta el obstáculo principal para la elaboración del IVCR, en vista de que el componente de las exportaciones es requisito indispensable para el cálculo del mismo, razón por la cual este índice se desarrollará únicamente para el café y el cacao. Lamentablemente, en esta instancia se puede llegar a la conclusión de que la pequeña y limitada capacidad exportadora del departamento del Huila es la razón por la cual la mayoría de sus productos ni siquiera pueden ser analizados en un panorama de competitividad debido a que no existe comercio internacional de los mismos A continuación, se detallan los índices de ICVR e ICC para el departamento del Huila, haciendo uso de los datos de exportaciones de café y cacao tanto para el Huila como para el mundo

| Tabla 1. Índices de Ventaja Comparativa Revelada para el Departamento del Huila |

|

Producto /Año Cafe Cacao |

2015 435,23 3,69 |

2016 458,46 5,76 |

2017 476,08 4,75 |

2018 538,71 1,25 |

Está claro que los resultados expresados en la tabla anterior demuestran que el café y el cacao son las especializaciones exportadoras del departamento del Huila para los productos de la apuesta agroindustrial. Ya que en este caso el Índice de Ventaja Comparativa Revelada (ICVR) es mayor a uno para todos los años de referencia.

De acuerdo con la tabla anterior, los datos permiten evidenciar que el café del Huila es un producto que destaca en los mercados internacionales, ya que, de acuerdo con el indice IVCR para este producto en el 2018, se evidencia que el peso de las exportaciones de huilenses de café en las exportaciones mundiales es de 538.71 veces más grande, que la participación de las exportaciones totales del Huila en las exportaciones mundiales totales. Esto permite afirmar, que el Huila está exportando- en términos relativos- más café a todos los países, de lo que el Huila lo hace con el resto de todos sus productos (Cerquera, Pérez, & Sierra, 2020).

En el caso del Cacao, se puede hacer el mismo análisis, teniendo en cuenta que el volumen de las importaciones de este producto son mucho más pequeñas (y heterogéneas entre los años de referencia) que las del café, y por lo tanto hacen que los resultados del ICVR en este caso sean mucho más pequeños.

En lo referente al Índice de Intensidad Importadora realizado para los socios principales de Colombia, los resultados reflejan que en la mayoría de los casos dicho indice es inferior auno.

| Tabla 2. Índices de Intensidad Importadora (III) para los principales socios comerciales. |

|

EE.UU Producto /Año Cafe Cacao China Producto /Año Cafe Cacao Panama Producto /Año Cafe Cacao Ecuador Producto /Año Cafe Cacao |

2015 1,38 0,77

2015 0,07 0,19

2015 0,19 0,81

2015 0,05 0,50 |

2016 1,35 0,76

2016 0,16 0,14

2016 0,19 0,87

2016 0,06 0,53 |

2017 1,40 0,78

2017 0,15 0,13

2017 0,23 0,91

2017 0,05 0,61 |

2018 1,35 0,73

2018 0,09 0,15

2018 0,16 0,38

2018 0,12 0,70 |

ste indicador solo es mayor a uno para el caso de Estados Unidos con el café en los cuatro años analizados previamente, mientras que en todos los otros escenarios resultó menor uno. Dicho esto, el III positivo para el café en Estados Unidos permite concluir que dicho país es un importador significativo del bien en cuestión, puesto que en términos relativos importa una proporción mayor de la que se intercambia mundialmente de este producto. La participación de sus importaciones en comparación a las importaciones mundiales de este producto, son, en términos relativos, 1.35 veces más grandes (para el 2018), que las que registra EEUU en las importaciones totales del mundo. La oportunidad para el Departamento del Huila en cuanto al café resulta evidente en este escenario, ya que las exportaciones de este producto a EEUU fueron de 167,039,511 millones de dólares para el año 2018, siendo este país el principal destino de las exportaciones cafeteras. Es por esta razón, que es posible afirmar con base al índice de III, que el Departamento del Huila está exportando café al mejor destino posible para este producto.

De los otros países analizados se puede decir, por el contrario, que para ellos el café y el cacao no representa un producto significativo dentro del valor total de sus importaciones y por ende sus índices de III no son iguales o mayores a uno. Estas cifras, hacen que resulte poco atractivo para Colombia y para el departamento del Huila pensar en exportar café y cacao a dichos destinos.

Ampliando la muestra de países para desarrollar el Ill i se consideran ahora algunos países con los cuales el país sostiene actualmente acuerdos comerciales.

|

Tabla 3. Índice de Intensidad Importadora (III) para Países con los que Colombia tiene TLC vigentes. Producto: Café. |

|

Pais EFTA U.E Chile Mexico Canada El Salvador Guatemala Honduras Peru Corea del Sur Costa Rica Israel |

2015 1,59 1,67 0,47 0,21 1,57 0,23 0,02 0,02 0,04 0,37 0,55 0,93 |

2016 1,37 1,61 0,50 0,23 1,57 0,25 0,02 0,01 0,04 0,69 0,58 0,88 |

2017 1,45 1,60 0,55 0,14 1,59 0,12 0,03 0,01 0,04 0,54 0,40 0,96 |

2018 1,56 1,63 0,50 0,12 1,62 0,15 0,02 0,02 0,06 1,98 0,47 1,07 |

|

Índice de Intensidad Importadora (III) para Países con los que Colombia tiene TLC vigentes. Producto: Cacao. |

|

Pais EFTA U.E Chile Mexico Canada El Salvador Guatemala Honduras Peru Corea del Sur Costa Rica Israel |

2015 0,93 1,77 0,85 0,39 1,29 0,78 0,74 0,70 0,43 0,21 0,84 1,07 |

2016 0,81 1,74 0,80 0,47 1,27 0,82 0,78 0,75 0,44 0,18 0,87 1,00 |

2017 0,88 1,75 0,76 0,44 1,29 0,83 0,84 0,77 0,42 0,20 0,96 1,12 |

2018 0,90 1,73 0,83 0,45 1,33 0,82 0,87 0,80 0,54 0,52 1,00 1,13 |

Ampliar la muestra permite incluir a países como Canadá (con un III positivo tanto para el café como para el cacao en todos los años de referencia), Israel (con un III positivo para el cacao en todos los años de referencia), la EFTA9 (con un III positivo para el café en todos los años de referencia) y la UE (con índices positivos para el café y el cacao en todos los años de referencia) dentro del grupo de países que representan un atractivo para las exportaciones de estos productos. La tabla anterior también evidencia que algunos países como Corea del Sur e Israel obtuvieron III positivos para el café, pero sólo para el año 2018, lo cual no se puede considerar suficiente como para afirmar que estos países son importadores significativos de este producto.

Una vez que se han desarrollado el ICVR y el III, es preciso hacer uso de estos índices para la elaboración del Índice de Comple- mentariedad Comercial (ICC) y así poder llegar a un resultado que involucre el componente de las ventajas existentes en los productos, combinándolo con los mejores destinos posibles para estos.

| Tabla 4. ICC entre el Huila y países socios |

| ICC entre el Huila y Estados Unidos |

|

Producto/Año Cafe Cacao |

2015 604,22 2,82 |

2016 623,64 4,42 |

2017 662,95 3,72 |

2018 742,39 0,91 |

| ICC entre el Huila y China |

|

Producto/Año Cafe Cacao |

2015 31,56 0,68 |

2016 75,88 0,82 |

2017 71,40 0,62 |

2018 47,90 0,18 |

| ICC entre el Huila y Panamá |

|

Producto/Año Cafe Cacao |

2015 31,56 2,96 |

2016 75,88 5,01 |

2017 71,40 4,33 |

2018 47,90 0,47 |

| ICC entre el Huila y Ecuador |

|

Producto/Año Cafe Cacao |

2015 20,36 1,81 |

2016 26,13 3,07 |

2017 22,09 2,90 |

2018 66,58 0,88 |

Como se puede observar en la tabla anterior, los resultados en cuanto a complementariedad comercial son bastante alentadores para los productos de estudio (exceptuando el ICC para el cacao en el año 2018 con todos los países, y el ICC entre el Huila y China para el cacao, que fue negativo en todos los años de referencia) en los años de referencia. Esto principalmente permite evidenciar que el grado de asociación comercial entre el café y el cacao que exporta el Huila es favorable (Un ICC mayor a uno) respecto a las importaciones de sus socios comerciales para dichos productos.

Como se puede evidenciar para el caso del Departamento del Huila, sus respectivos índices de complementariedad comercial positivos (mayores a uno) se debieron en su mayoría a la gran ventaja con la que cuenta en los índices de ventaja comparativa revelada, especialmente en el café, ya que, para este producto ningún resultado negativo (menor a uno) en los índices de intensidad importadora por parte de sus países socios hizo que su respectivo ICC fuera menora uno.

Adicionalmente al ICC para los países socios se detallan en la siguiente tabla:

|

Tabla 5. Índice de Complementariedad Comercial (ICC) para Países con los que Colombia tiene TLC vigentes. Producto: Café. |

|

EFTA U.E Chile Mexico Canada El Salvador Guatemala Honduras Peru Corea del Sur Costa Rica Israel |

693,75 727,30 206,02 91,76 686,89 98,37 8,27 8,18 16,11 159,99 238,59 407,06 |

633,15 744,20 230,50 107,88 722,72 113,86 8,30 6,91 18,41 317,51 268,95 404,44 |

684,83 755,48 260,66 66,34 752,97 57,83 14,99 7,04 18,61 256,58 190,20 452,22 |

858,21 897,02 274,73 63,20 889,44 84,25 13,66 13,38 31,85 1085,84 256,37 587,74 |

|

Índice de Complementariedad Comercial (ICC) para Países con los que Colombia tiene TLC vigentes. Producto: Cacao. |

|

EFTA U.E Chile Mexico Canada El Salvador Guatemala Honduras Peru Corea del Sur Costa Rica Israel |

3,39 6,45 3,11 1,41 4,69 2,85 2,72 2,55 1,57 0,78 3,06 3,91 |

4,70 10,07 4,62 2,70 7,33 4,74 4,52 4,32 2,56 1,03 5,02 5,81 |

4,19 8,31 3,59 2,10 6,12 3,94 3,99 3,68 1,98 0,93 4,56 5,31 |

1,12 2,16 1,03 0,56 1,66 1,02 1,08 1,00 0,67 0,65 1,25 1,40 |

Con la fuerte intensidad importadora de países como, Canadá, Estados Unidos, el caso particular de Israel, y los países que pertenecen a la Unión Europea y el EFTA, el departamento del Huila presenta un grado considerable de complementariedad comer- cial en la comercialización de café con estos países con los cuales Colombia tiene tratados de libre comercio vigentes (Cerquera, Pérez, 85 Sierra, 202).

Evidentemente, en cuanto al desempeño del café en estos destinos, el panorama resulta bastante oportuno para que el Huila explote y afiance estas relaciones comerciales, con el propósito de traducirlas en mayores exportaciones de este producto.

Como único punto negativo en el escenario del ICC para el cacao con los países de TLC vigentes, está Corea del Sur, que fue el único país que presentó ICC menores a uno en todos los años (esto si no se tiene en cuenta los resultados que involucran ICC negativos en el 2018 de México y Perú). Para establecer un punto de referencia, se puede tomar el valor más pequeño y positivo de ICC en el 2018 para el café, el cual sería el de Honduras (1,00), y se podría afirmar que su corres- pondiente III (0,80) es el menor de todos los III posibles que se puede tener para obtener un ICC positivo, teniendo en cuanta que el ICVR correspondiente para el cacao en este año sería fijo para todos los países (1,25).

En resumen, una vez que se desarrollaron los índices para los productos que cumplían con los requisitos necesarios se evidenció interesantes, que el ICVR es mayor a uno para todos los años de referencia, y, por ende, se pudo concluir que el departamento del Huila se muestra competitivo en el mercado internacional en cuanto a la comercialización de café y cacao. Además, para el 2018 se encontró que la participación de las exporta- ciones de café del Huila en las exportaciones mundiales es 538.71 veces más grande en términos relativos, que la participación de las exportaciones totales del Huila en las exportaciones mundiales totales. Es decir, el Huila está exportando más café, en términos relativos, al mundo, de lo que el Huila lo hace con el total de los demás productos.

Para el Índice de Intensidad Importadora (III), a excepción de Estados Unidos, de los otros países analizados se puede decir, por el contrario, que el café y el cacao no represen- tan unos productos significativos dentro del valor total de sus importaciones y por ende sus índices de III no son iguales o mayores a uno.

Por último, del ICC se obtuvieron resultados alentadores, en parte debido en su mayoría a la gran ventaja con la que cuenta en los índices de ventaja comparativa revelada, especialmente en el café, ya que, para este producto ningún resultado negativo (menor a uno) en los índices de intensidad importadora por parte de sus países socios hizo que su respectivo ICC fuera menor a uno.

Conclusiones

El sector agroindustrial huilense tiene características complejas tanto de forma como de fondo, presentando productos con matices propias que no en todos los casos presentan los comportamientos ligados a lo que se podría esperar luego de ver cómo es su desempeño en todo el país. Por supuesto, puede haber múltiples factores que influyen en el desempeño de un producto en los mercados internacionales, pasando desde los factores inobservables como los hábitos de producción de los agricultores hasta las decisiones de política agroindustrial que se llevan a cabo en el departamento; sin embargo, lo que se puede evidenciar clara- mente en esta investigación radica en el hecho de que uno de los principales inconve- nientes para la existencia de ventajas comparativas en los productos agroindus- triales es la escasa y poco prometedora exportación de los mismos.

El buen desempeño de las exportaciones es clave si se espera poder trascender a los escenarios internacionales; desafortunada- mente, lo que se evidencia en contraparte es que en la mayoría de estos productos no se registran exportaciones, y, por el contrario, si se importan grandes volúmenes de los mismos. Esta condición de debilidad en el aparato exportador no sólo presupone un obvio impedimento para el desarrollo de los índices de ventajas comparativas, sino que evidencia una realidad que preocupa; el departamento del Huila no se puede pre- sentar competitivo en la mayoría de los productos de la apuesta agroindustrial porque no tiene con qué competir.

Hay que resaltar que el desarrollo de las ventajas comparativas en el departamento del Huila ha sido un proceso que viene presentando considerables avances en ciertos productos como el café y el cacao, llegando a consolidarlos en los mercados internacionales y agigantando su potencial exportador. La evidencia de esto radica en lo bien que ha resultado ser el desempeño de los índices de ventajas comparativas para estos productos, permitiendo que incluso se ubiquen con un potencial significativo en los volúmenes de importaciones de gigantes comerciales como lo son Estados Unidos y China.

En este sentido, si bien esta investigación permite alertar sobre las falencias de las exportaciones agroindustriales como la principal limitante en el desarrollo de ventajas comparativas reveladas, también resulta oportuno resaltar que las oportunidades de crecimiento para ciertos productos como el café y el cacao son bastante significativas y alentadoras. El fortalecimiento de estos productos en los mercados internacionales y la incursión o no de aquellos que cuentan con potencial para destacar, será una tarea que seguramente marque el afianzamiento de las ventajas comparativas existentes con las que cuenta el departamento e incluso de cabida a algunas nuevas.

Bibliografía

Balassa, B. (1965). Trade Liberalization and Revealed Comparative Advantage (Vol. 32). United States: The Manchester School of Economic and Social Studies.

Cerquera, O. H., Pérez, V. H., €: Sierra, J. (2020, Diciembre ). Análisis de la competitividad de las exportaciones del café del Huila. Udenar, XXI(2). Retrieved from https://djc.es/1f6Tx

Cerquera, O., Giraldo, J. J., 8 Cordoba, G. L. (2017). Ventaja comparativa revelada delos fertilizantes fosfatadosdel Departamentodel Huila. Equidad y Sociedad, XXI(37), 51-74.

Legiscomex. (2018). Colombia y sus principales socios comerciales.

Mincomercio. (2020). Información: Perfiles económicos departamentales

1 Artículo de investigación resultado del proyecto de investigación “Ventaja comparativa revelada de los productos priorizados en la apuesta agroindustrial de la agenda interna de productividad y competitividad del departamento del Huila”. Proyecto realizado en el marco de la convocatoria 856 Joven investigador Huila 2020, financiada por el Ministerio de ciencias.

4 Como principales fuentes de información se optó por Legiscomex y Trade Map.

5 La granadilla también se exportó, pero únicamente en el año 2017 y por un valor muy pequeño, razón por la cual no se tomó en cuanta para el desarrollo de los índices de ventajas comparativas.

6 La mayoría de las exportaciones para el departamento del Huila se concentraron en el café y los productos que conforman el grupo de los cereales.

7 Estos países también representan los destinos más frecuentes de las exportaciones nacionales.

8 La categorización de “socio comercial” no corresponde a una definición específica y puede ser subjetiva de acuerdo al escenario a estudiar.

9 La Asociación Europea de Libre Cambio (AELC) o Acuerdo Europeo de Libre Comercio (también conocida por sus siglas en inglés EFTA - European Free Trade Area).