Revista Erasmus Volumen 6

Enero-Diciembre 2021;

Tendencias en investigación sobre contabilidad ambiental según publicaciones indexadas de los años 2010-2016

Trends in research on environmental accounting according to indexed publications of the years2010-2016

John Sebastián Serrato Reyes

Estudiante Programa de Contaduría Pública.

Alma Yiseth Gutiérrez Peña

Docente Tutora.

Resumen

Tendencias en Investigación sobre Contabilidad Ambiental seg ́un publicaciones indexadas de los años 2010-2016 en Colombia,

España,Argentina y Chile.Objetivo: Identificar las oportunidades y necesidades respecto a las tendencias de investigación

en Contabilidad Ambiental.Metodología: trabajo realizado con enfoque investigativo mixtocualitativo-cuantitativo a partir un análisis

documental de 60 artículos, de tipo exploratorio-descriptivo, que incluyó el análisis de publicaciones nacionales e internacionales,

encontradas en las bases de datos Ebsco Host, Redalyc, Sci-enceDirect y Scopus; el procesamiento de datos se realizó con la herramienta

Excel.Resultados:i) establecimiento y selección de criterios, ii) codificación a partir desarrollo histórico en Colombia de contabilidad

ambiental y sus enfoques de pensamiento iii) análisis de tendencias y oportunidades en la investigación Contabilidad Ambiental.Conclusiones:

España fue uno de los países que se destacó en el enfoque crítico con 4 artículos; e igualmente Argentina y Colombia en el mismo enfoque

con 4 y 7 artículos sucesivamente. Además, otro de los enfoques más destacados o utilizados en artículos publicados fue el conceptual e internacional.

Palabras clave :

Contabilidad ambiental, tendencias de investigación, análisis documental

Abstract

Trends in Research on Environmental Accounting according to indexed publications from the years 2010-2016 in Colombia,

Spain, Argentina and Chile.Objective: Identify the opportunities and needs regarding research trends in Environmental Accounting.Methodology: work carried

out with a mixed qualitative-quantitative research approachbased on a documentary analysis of 60 exploratory-descriptive articles, which included the analysis

of national and international publications, found in the EbscoHost, Redalyc, ScienceDirect and Scopus databases; data processingwas carried out with the Excel tool.Results: i)

establishment and selection of criteria, ii) codification based on the historical development of environmental accounting in Colombia and its thought approaches iii) analysis of

trends and opportunities in Environmental Accounting research.Conclusions: Spain was one of the highlighted countries in the critical approach with 4 articles; along with Argentina

and Colombia in the same approach with 4 and 7 articles successively. In addition, another of the most prominent or used approaches in published articles were theconceptual and

international ones.

Keywords:

Environmental accounting, research trends, documentary analysis.

Introducción

Las diversas causas-origen de la investigaci ́on en Contabil-idad Ambiental que involucran conocimientos teóricos y críticos de los problemas medio ambientales producto de la influencia que ejercen las organizaciones en el medio ambiente, han generado que en los ́ultimos a ̃nos ́esta haya ganado espacio en la academia, la industria, el gobierno y la sociedad civil (Gómez,2009).

Según la Unión Europea, como se cita en Páez (2001), con el objetivo de cambiar y mejorar la conciencia de las organizaciones con relación a los asuntos ambientales estableceen su quinto Programa Comunitario de Política y Actuación en Materia de Medio Ambiente: “[Una] Redefinición de los conceptos, normas, convenciones y metodología relacionados con la contabilidad para que el consumo y uso de recursos ambientales intervenga en los costes total de producción y queden reflejados en los precios del mercado” (p.179).

Por otro lado, Ablan y Méndez (2004) refieren que

Los problemas ambientales son complejos y múltiples sus causas y alcances, para su explicación se requiere de los fundamentos teóricos y estructuras metodológicas de diversas ciencias, entre las cuales se encuentra la contabilidad. Esta disciplina se concibe como una herramienta que genera información ́util para la toma de decisiones; para ello debe considerar la base conceptual que surge de la relación[. . . ] de las empresas con el ambiente en el cual interactúan.(p.7)

Así, son variados los conceptos y enfoques que se han erigido en torno a la Contabilidad Ambiental, lo cual revela la necesidad de consolidar un estado del arte, y entenderlas tendencias con respecto a las publicaciones científicas, que, entre otras cosas, se conviertan en una estructura adecuada para futuros procesos de investigación. (Mejía SotoE. , 2010)

La contabilidad ambiental es “una rama emergente de la disciplina contable” (Mejía, 2010, p.6), que cuestiona argumentos y supuestos como el de imagen fiel y utilidad de la información, entre otros, los cuales fundamentan el modelo predominante de la disciplina contable (Universidad Surcolombiana, 2017.p); por esta razón, se puede considerar como una perspectiva crítica de la Contabilidad. Dicha perspectiva ha implicado que en los ́ultimos años se evidencie un interés significativo en las investigaciones que pretenden cuestionar o poner en conflicto los fundamentos del modelo tradicional de la contabilidad o el modelo de los estándares de internacionales de información financiera. Al margen de esta preocupación se genera la inquietud sobre la forma de medir partidas tanto financieras como no financieras en unidad monetarias y no monetarias, y se encuentran investigaciones tendientes a identificar modelos o criterios de medición.

En ese sentido, el objetivo de este artículo fue identificar las oportunidades y necesidades respecto a las tendencias de investigación en Contabilidad Ambiental a partir de la visi ́onde diversos nacionales e internacionales. La metodología se realizó enfoque investigativo mixto cualitativo-cuantitativo a partir de un análisis documental de 60 artículos, de tipo exploratorio-descriptivo, que incluyó el análisis publicaciones nacionales e internacionales, encontradas en las bases de datos Ebsco Host, Redalyc, ScienceDirect y Sco-pus; el procesamiento de datos se realizó con la herramienta Excel. Los resultados, por ́ultimo, presentan una visión concreta de las oportunidades, necesidades y los enfoques para este tipo de investigación.

Metodología

Trabajo de investigación realizado a partir del método cualitativo con un análisis documental de 60 artículos, que incluyen publicaciones nacionales e internacionales, encontradas en las bases de datos Ebsco Host, Redalyc, Sci-enceDirect y Scopus; y el método cuantitativo que se realiza a partir del procesamiento de datos con la herramienta Excel

Además, Según Uribe (2011) se tuvieron en cuenta las siguientes tres fases: i) establecimiento y selección de criterios,ii) codificación a partir desarrollo histórico en Colombia y enfoques de pensamiento iii) análisis de tendencias y oportunidades en la investigación Contabilidad Ambiental.

Tabla. 1. Metodología adaptada para la investigaci ́on seg ́unUribe (2011)

| FASES | ACTIVIDADES | INSTRUMENTO,TECNICA,PRODUCTO |

|---|---|---|

| FASE1:Establecimiento y Selección de Criterio | - Búsqueda y selección de artículos indexados relacionados con la temática de Contabilidad Ambiental entre 2010-2016. - Clasificación de artículos apartir de los metadatos de indexación del artículo: nombre del artículo, año de publicación, resumen del documento, país, palabras clave. - Metadatos sobre los autores: nombres y apellido de citación, filiación institucional |

- Bases de datos como Sci-enceDirect, Scopus, Redalyc y Google académico. -Inventario delos artículos encontrados que son pertinentes a la temática de Contabilidad Ambiental entre 2010-2016 consignado en un documento Excel. |

| FASE2:Codificación a partir desarrollo histórico en Colombia y enfoques de pensamiento | Clasificación de 60 artículos a partir de los metadatos del artículo y los metadatos de los autores. |

- Matriz declasificación. - Fichas de análisis. - Asignación de códigos a priori con base en los contenidos de los artículos e identificando el desarrollo histórico y los enfoques depensamiento. |

| FASE 3: Análisis de tendencias y oportunidades en la investigación Contabilidad Ambiental. | Realizar el análisis de las tendencias encontradas en la investigación Contabilidad Ambiental. |

Resultados

Establecimiento y selección de criterios

El establecimiento y la selección de criterios se da a partir de la clasificación de artículos teniendo en cuenta los metadatos de indexación del artículo: nombre del artículo, año de publicación, resumen del documento, país, palabras clave; y los metadatos sobre los autores: nombres y apellido de citación, filiación institucional. Es importante entender que los metadatos sirven para ayudan a aglutinar todos los documentos publicadas hasta la fecha, “de tal forma que resulte posible concluir qué metadato es toda aquella información descriptiva sobre el contexto, calidad, condición o características de un recurso, dato u objeto que tiene la finalidad de facilitar su recuperación, autentificación, evaluación, preservación…”

De los 60 artículos encontrados las temáticas más comunes fueron: el desarrollo histórico, conceptual, nacional, internacional, crítico y valoración de costos, de los cuales los países que más se identificaron fueron Colombia, España, Argentina, México, Brasil y Perú, aportando cada uno con publicaciones de artículos sobre la contabilidad ambiental.

Codificación a partir de las temáticas más comunes respecto a la investigación en Contabilidad Ambiental

Las temáticas comunes en Contabilidad ambiental están directamente relacionadas con el desarrollo histórico, tanto en Colombia como otros países, y con el enfoque de pensamiento que contienen estas publicaciones: enfoque crítico, enfoque de valoración de costos, enfoque fundamentación conceptual. En la tabla 2 se parecía la codificación, categorías y descripción de las respectivas categorías.

Tabla 2. Codificación, categorías y descripción de las categorías

| Código | Categorías | Descripción |

|---|---|---|

| OB-DH | Desarrollo Histórico | Esta categoría incluye los artículos que exponen el desarrollo histórico de la Contabilidad Ambiental en el ámbito nacional e internacional |

| OB-DH-01 | Artículos nacionales | En esta categoría solo se etiquetan los artículos de origen nacional |

| OB-DH-02 | Artículos internacionales en español | En esta categoría solo se etiquetan los artículos de origen internacional |

| OB-EP | Enfoques de pensamiento | En esta categoría se clasifican los artículos según enfoque y país |

| OB-EP-C | Enfoques de pensamiento | Enfoque Crítico |

| OB-EP-VC | Enfoques de pensamiento | Enfoque de Valoración de Costos |

| OB-EP-FC | Enfoques de pensamiento | Enfoque Fundamentación Conceptual |

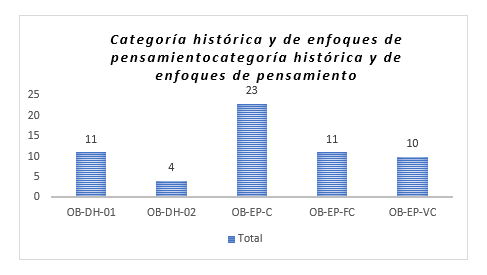

Los artículos de según enfoque de pensamiento permiten argumentar y cuestionar el papel de la contabilidad en el campo social y económico a partir de diferentes pensamientos que posibilitan el planteamiento de distintas hipótesis acerca de la importancia que tiene la Contabilidad Ambiental en la actualidad. Durante la codificación la revisión y codificación de los artículos sobre Contabilidad Ambiental se revelaron dos importantes categorías: el desarrollo histórico y los enfoques de pensamiento. La figura 1 indica que del código OB-DH-01 hay 11 artículos; OB-DH-02 hay 4 artículos, OB-EP-C hay 23 artículos, OB-EP-FC hay 11 artículos y del código OB-EP-VC hay 10 artículos.

Figura 1. Categoría histórica y de enfoques de pensamiento.

Además, a los artículos codificados en las categorías de desarrollo histórico y de enfoques de pensamiento se clasificaron también según el ámbito nacional o internacional. En la figura 2 los artículos publicados en Colombia o ámbito nacional corresponden al 41% es decir una totalidad de 25 artículos, así mismo el 59 % corresponde a 35 artículos enfocados a un ámbito internacional.

Figura 2. Participación de Colombia

Desde el 2002- 2006 se empezó a evidenciar el gusto por el tema de contabilidad ambiental, siendo así que en el año 2010 se empezó a demostrar un fuerte crecimiento a nivel nacional encontrando 8 artículos publicados, pero al mismo tiempo se observa el poco interés a nivel internacional respecto a este tema de investigación pasando de 25 a 15 artículos publicados.

Figura 3. Tendencia Artículos de Contabilidad Ambiental según ámbito nacional y internacional.

Desarrollo Histórico de la Contabilidad Ambiental

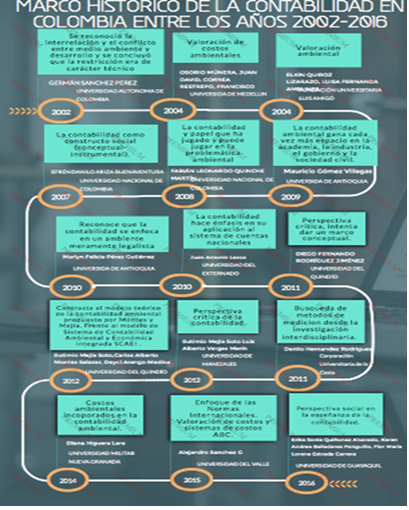

A continuación, se presenta un inventario sobre los artículos publicados en Colombia que contienen temáticas de Desarrollo Histórico sobre la Contabilidad ambiental, dónde se pueden apreciar metadatos como el año, nombre completo de los autores, filiación institucional y título del artículo:

Tabla 3: Artículos publicados en Colombia que contienen temáticas de Desarrollo Histórico sobre la Contabilidad ambiental

| Año | Título del artículo | Nombre de la revista | Aporte | Nombre completo de los autores | filiación institucional |

|---|---|---|---|---|---|

| 2002 | Desarrollo y medio ambiente: una mirada a Colombia | Economía y desarrollo | Se reconoció la interrelación y el conflicto entre medio ambiente y desarrollo y se concluyó que la restricción era de carácter técnico. | Pérez, Germán Sánchez | Universidad Autónoma de Colombia |

| 2004 | Valoración económica de costos ambientales: marco conceptual y métodos de estimación | Revista Contaduría y Administración | Valoración de costos ambientes | Osorio Muñera, Juan David; Correa Restrepo, Francisco | Universidad Medellín |

| 2004 | "la contabilidad ante la problemática de La valoración Ambiental" | Visión Contable | Valoración ambiental | Quiroz Lizarazo, Elkin; Amelines, Luisa Fernanda | Fundación Universitaria Luis Amigó |

| 2007 | Luces y sombras en el “poder constitutivo de la contabilidad ambiental | Revista Facultad de Ciencias Económicas | La contabilidad como constructo social (conceptual- instrumental) deviene y se enmarca en el desenvolvimiento y cambio de las relaciones sociales de producción y distribución. | Ariza Buenaventura, Efrén Danilo | Universidad Nacional de Colombia |

| 2008 | Una evaluación crítica de la contabilidad ambiental empresarial | Revista Ciencias de la Economía | La contabilidad y papel que ha jugado y puede jugar en la problemática ambiental. | Quinche Martín, Fabián Leonardo | Universidad Nacional de Colombia |

| 2009 | Tensiones, posibilidades y riesgos de la contabilidad medioambiental empresarial. (una síntesis de su evolución) | Contaduría | La contabilidad ambiental gana cada vez más espacio en la academia, la industria, el gobierno y la sociedad civil. | Gómez Villegas, Mauricio | Universidad de Antioquia |

| 2010 | Contabilidad ambiental: una aproximación económica ecológica | Adversia | Continua la discusión sobre una conciencia del daño ambiental, reconoce que la contabilidad se enfoca en un ambiente meramente legalista. | Pérez Gutiérrez, Marlyn Felicia | Universidad de Antioquia |

| 2010 | Contabilidad ambiental | Apuntes Contables | Resalta la importancia de la contablidad y hace énfasis en su aplicación al sistema de cuentas nacionales | Lezca, Juan Antonio | Universidad Externado |

| 2011 | Social | Rodríguez Jiménez, Diego Fernando | Universidad del Quindío | ||

| 2011 | Luces y sombras en el “poder constitutivo de la contabilidad ambiental | Facultad de Ciencias Económicas: Investigación y Reflexión | Búsqueda de métodos de medición desde la investigación interdisciplinaria. | Hernández Rodríguez, Danilo | Corporación Universitaria de la Costa |

| 2012 | Aproximación al sistema de contabilidad ambiental y económica integrada SCAEI de la ONU | Sinapsis | Contrasta el modelo teórico de la contabilidad ambiental propuesto por Montes y Mejía en 2011, frente al modelo de Sistema de Contabilidad Ambiental y Económica Integrada SCAEI | Mejía Soto, Eutimio; Montes Salazar, Carlos Alberto; Arango Medina, Deyci | Universidad del Quindío |

| 2012 | Contabilidad para la sostenibilidad ambiental y social | Lumina Revsita Iberoamericana de contabilidad, Administración Y Economía | Perspectiva Crítica de la contabilidad | Mejía Soto, Eutimio; Vargas Marín, Luis Alberto | Universidad de Manizales |

| 2014 | Semillero – contabilidad ambiental proyecto PIC’s | Repositorio Universidad Militar Nueva Granada | Costos ambientales incorporados en la contabilidad ambiental. | Higuera Lara, Eliana | Higuera Lara, Eliana Universidad Militar Nueva Granada |

| 2015 | Crítica a la Contabilidad Financiera Ambiental y aplicación parcial del SCAEI a las empresas | Teuken Bidikay Latinoamericana de Investigación en Organizaciones, Ambiente y Sociedad. | Posibles relaciones entre la contabilidad y la crisis ambiental abordar tal problemática desde el enfoque de las Normas Internacionales. Valoración de costos, sistemas de costos ABC. | Sánchez G, Alejandro | Universidad del Valle |

| 2016 | Reflexiones sobre la Contabilidad Ambiental | Revista Publicando | Contabilidad social y ambiental | Quiñonez Alvarado, Erika Sonia; Bal Ladares Pongui L Lo, Karen Andrea; Estrada Carrera, Flor María Lorena | Universidad de Guayaquil |

Imagen 1: Línea de tiempo Artículos publicados en Colombia que contienen temáticas de Desarrollo Histórico sobre la Contabilidad ambiental

Enfoques de pensamiento

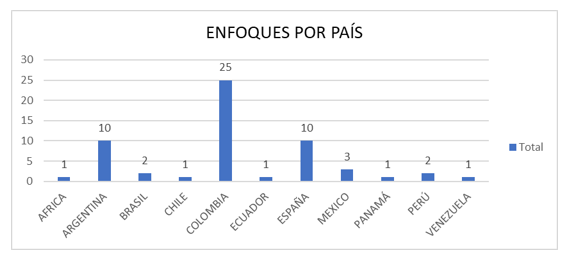

De acuerdo con los artículos encontrados en las bases de datos, los países como Colombia, Argentina y España cuentan con una totalidad de 25, 10 y 10 publicaciones sucesivamente encaminados a diferentes enfoques, también es de resaltar que diferentes países como Chile, Ecuador, Panamá, Venezuela entre otros aportan a este tema de investigación con poca participación.

Figura 4. Enfoques de pensamiento por país.

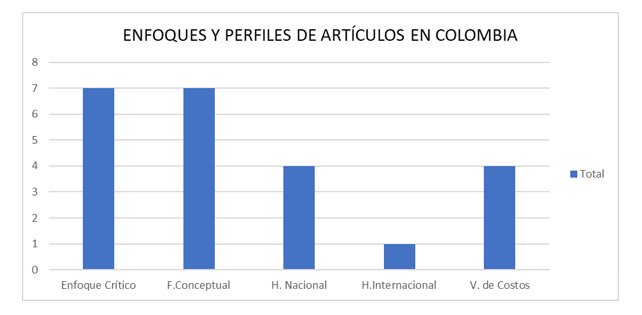

Enfoques de pensamiento y perfiles en Colombia

Los enfoques más utilizados en los artículos colombianos son el crítico y fundamentación conceptual con un total de 7 artículos cada uno, debido al perfil o necesidad que se requieren para estar más involucrados con estos temas de investigación. Sin dejar a un lado los demás enfoques como la valoración de costos, enfoque nacional e internacional que hacen de la investigación un proceso de enseñanza.

Figura 5. Enfoques de pensamiento y perfiles en Colombia

Enfoques de pensamiento y perfiles por países

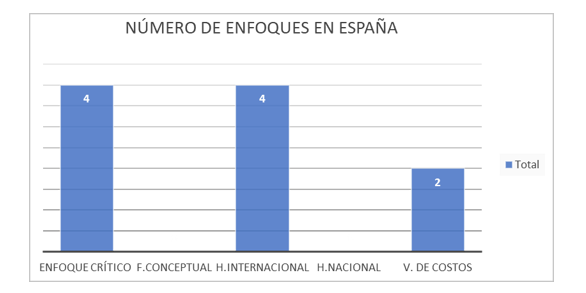

España

En España los artículos sobre la Contabilidad Ambiental se encaminan hacia un enfoque crítico e internacional con 4 publicaciones en cada uno, en la búsqueda de una visión más amplia sobre la Contabilidad Ambiental y su desarrollo en otros ámbitos.

Figura 6. Enfoques en España.

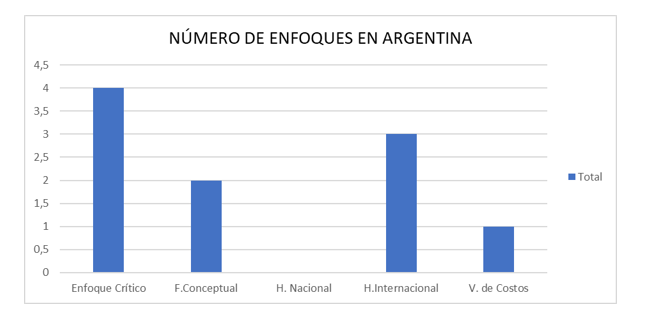

Argentina

En Argentina los artículos sobre la Contabilidad Ambiental desarrollados se encaminan hacia un enfoque crítico con 4 artículos seguidamente del enfoque Internacional con 3 artículos.

Así mismo, en cada artículo se encuentran, elementos de cada enfoque; posibilitando, de esta manera, la diversidad de tratamientos y planteamientos en torno a la Contabilidad Ambiental

Figura 7. Enfoques en Argentina

Oportunidades y necesidades de la Investigación en Contabilidad Ambiental

La contabilidad se concibe, desde una perspectiva particular, como una práctica social e institucional con lenguajes y prácticas propios, cuya función principal es el control orgánico del flujo de los recursos sociales, ambientales y naturales; en las relaciones entre las organizaciones, el hombre y la naturaleza. Lo que implica el reconocimiento de la misma como una disciplina con dimensiones políticas, sociales, culturales y naturales, además de las económicas. (Ariza Buenaventura, 2007, pág. 59)

Desde una visión más amplia, y con la complementación de otras disciplinas, la contabilidad propende por mejorar la convivencia humana y contribuir social y ambientalmente a través de las herramientas necesarias según García-Casella (2009), como se cita en Mejía-Soto, Montes-Salazar y Dávila-Giraldo (2011).

Déniz Mayor, José Juan; Verona Martel, María Concepción

[…] estudio de campo con empresas de sectores con interacciones significativas con su medio ambiente al objeto de evaluar las limitaciones planteadas [el problema de la vinculación homogeneizada de las magnitudes contables a los objetivos de protección ambiental y la exclusión de las externalidades ambientales] y proponer cursos de acción alternativos que contribuyan a solventar las mismas. (Déniz y Verona, 2014, pp. 535- 553)

Contreras Arias, Angie Lizeth

Se evidencio como la contabilidad ambiental involucra múltiples temas de controversia e investigación, los cuales aumentan a medida que se ejecuta el Proyecto WAVES [Wealth Accounting and the Valuation of Ecosystem Services] e implementa el Sistema de Contabilidad Ambiental Económica SCAE [Sistema de Cuentas Ambientales y Económicas], es preciso continuar el estudio en las etapas de preparación y ejecución en Colombia, así como en otros países, puesto que representan grandes iniciativas que involucra cuentas y métodos en etapa experimental y cuyo resultados hasta ahora se empiezan a conocer. (Contreras, 2016, Conclusiones, párr.1)

Quiroz Lizarazo, Elkin; Amelines, Luisa Fernanda

[…] piensan que la valoración ambiental es una construcción interdisciplinaria, social e histórica que está por ser construida. Dentro de este proceso a la contabilidad le corresponde un papel muy especial, y es el de construir las representaciones más acercadas posibles a la complejidad del fenómeno, debiendo recurrir en ese propósito a la combinación de diferentes metodologías de trabajo, sea a través de sistemas de cuentas, de indicadores u otros artefactos que posibiliten la mejor representación posible. (Quiroz y Amelines, s.f. p 30)

Zurita Espinoza, Pilar Jesús del Milagro

[…] concluimos que la contabilidad ambiental ayudaría al fortalecimiento de la municipalidad, que respaldaría el trabajo que se está haciendo en el gobierno la cual resaltaría la inclusión social ya que al proteger el medio ambiente se está protegiendo a la sociedad. (Zurita, s.f., p.10)

G, Alejandro Sánchez

[…] propusimos un sistema de contabilidad que tiene en cuenta el consumo de los recursos naturales y los residuos provocados en los procesos productivos en términos de cantidades, esto como alternativa para evaluar y valorar el equilibrio eco-sistémico entre las organizaciones y la naturaleza. Finalmente, se resalta que esta propuesta por ahora constituye un primer paso, y que con ella se espera incentivar a la comunidad contable hacía el desarrollo de modelos contables ambientales y SICE más completos e integrales. (Sánchez, 2013, p.125)

Antúnez Sánchez, Alcides Francisco; Guanoquiza Tello, Lucas

Propone un estudio para desarrollar y actualizar la doctrina ius ambientalista vinculada a la actividad de control administrativo a través de la auditoría ambiental. Desarrollar dentro del ordenamiento jurídico el reconocimiento de la contabilidad ambiental dentro del Sistema Contable Nacional. Actualizar el ordenamiento jurídico cubano en relación al reconocimiento de la auditoría ambiental como herramienta de gestión ambiental y de control administrativo. Actualizar el ordenamiento jurídico en relación al reconocimiento de las producciones limpias y la empresa responsable con el ambiente en la normativa ambiental. (Antúnez y Guanoquiza, 2017, p 39)

Barros Rodríguez, July Anyerly; Reyes Díaz, Daniela Andrea; Reyes Mosquera, Sonia Elizabeth

Con este proyecto investigativo se quiere generar los siguientes resultados: Obtener un amplio conocimiento sobre los procesos de contabilidad ambiental y responsabilidad social que se aplican en las empresas agroindustriales en la ciudad de Villavicencio. Contribuir en la promoción […] de los procesos contables ambientales y de responsabilidad social ambiental en las empresas antes mencionadas. Construir un documento que dé cuenta del análisis de la información obtenida en la investigación, donde se develen los procesos contables ambientales y de responsabilidad social ambiental para dar a conocer el valor y el impacto que genera la aplicación de estos procesos en dichas empresas. (Barros, Reyes y Reyes, 2010, p.63)

Archel Domench, Pablo, Husillos Carques, Javier

Queda abierto […] el camino a futuras investigaciones encaminadas a dilucidar si estamos ante un fenómeno de naturaleza estructural, en el que cualquier intento de introducir reformas dirigidas a alcanzar la sostenibilidad o incrementar la RSE que no se cuestionen el sistema en sí mismo facilita el proceso de captura […] teniendo sentido sólo los cambios de carácter estructural. O si, por el contrario, las actuales iniciativas emprendidas desde la esfera pública y privada para gestionar los impactos sociales y medioambientales de las empresas, aun siendo sesgadas y partidistas, como ha puesto de manifiesto esta investigación, pueden abrir (y de qué forma lo pueden hacer) una puerta a cambios sustantivos en el comportamiento de las empresas en la senda de la sostenibilidad. (Archel y Husillos, 2009, p.80)

Alier, Joan Martínez

[…] lo que hace falta para conseguir una economía mundial más sostenible y más solidaria es una alianza entre esos movimientos del ecologismo popular (y las organizaciones y redes de justicia ambiental que ellos forman) y el pequeño movimiento en algunos países ricos por el Decrecimiento económico que sea socialmente sostenible, y que requiere nuevas instituciones (por ejemplo, una renta básica o de ciudadanía en vez de quitar el subsidio a los desempleados). (Martínez, s.f., p.52)

Déniz Mayor, José Juan; Verona Martel, María Concepción

[…] Entre las limitaciones del trabajo se encuentra el hecho de no haber incluido la posible influencia de variables como el sector de pertenencia (ya que la muestra abarca diferentes sectores de actividad), el tamaño de la empresa (pues se incluyen empresas de diferente tamaño, pudiendo ser medido éste por los ingresos de explotación, los activos totales o incluso por la capitalización bursátil) o las cifras de resultados obtenidos, entre otras. En este sentido, es necesario realizar estudios adicionales al respecto, siendo posibles extensiones de este trabajo el considerar si tales factores contribuyen a reforzar o, en su caso, a refutar los resultados obtenidos en el mismo, así como su extrapolación a otros mercados. (Déniz y Verona, 2012, p.143)

Larrinaga González, Carlos

Propone una ilustración en cuanto a cada una de las perspectivas con diferentes trabajos aplicados a la contabilidad, con el propósito de sostener que es posible realizar investigación alternativa. Además, es deseable porque, como se ha demostrado, estas formas alternativas de estudiar la contabilidad plantean interesantes teorías sobre el funcionamiento de la contabilidad en la sociedad Se hace necesario avanzar en el conocimiento de qué puede hacer la contabilidad para cambiar algo y de qué no puede hacer la contabilidad por la sostenibilidad. (Larrinaga, 1999, p 125)

Carmona Moreno, Salvador, Carrasco Fenech, Francisco; Fernández Revuelta Pérez, Luis

Son necesarias más evidencias empíricas que cubran las diferentes visibilidades [superficial y alternativa] económicas encontradas en los problemas ecológicos, así como aquellos sistemas de valores que sustentan cada una de estas visibilidades y el papel que la contabilidad ejerce en ellas. (Carmona, Carrasco y Fernández-Revuelta, 1993, p.304)

Llena Macarulla, Fernando

Con nuestro trabajo perseguimos contribuir a la investigación sobre contabilidad medioambiental, para conseguir que nuestra disciplina se involucre, de una forma más activa, en la preservación del entorno, asumiendo una serie de funciones [diseño y aplicación de sistemas y técnicas de control: auditorías, control presupuestario y otro tipo de revisiones; elaboración, presentación y análisis de información para el sistema de gestión medioambiental] para las que posee las técnicas y conocimientos que le otorgan una posición ventajosa. (Macarulla, 1999, p.10)

Ferrón Vílchez, Vera; de la Torre Ruiz, José Manuel, Aragón Correa, Juan Alberto

[…] este trabajo puede servir como punto de partida a futuros trabajos de investigación que traten de analizar los efectos positivos que conlleve la combinación de SGC [Sistemas de Gestión de la Calidad] y SGM [Sistema de Gestión Medioambiental], e incluso evaluarlos con respecto a otras variables de gestión. Partiendo de los resultados alcanzados en este trabajo podría ahora analizarse cuál es la secuencia de implantación más idónea. (Ferrón y Aragón, 2010, p.671)

Salassa Boix, Rodolfo

El presente trabajo propone una armoniosa convivencia y coordinación entre los principios contaminador-pagador y de capacidad contributiva cuando se aplican en el ámbito de los tributos ambientales y, a partir de ello, pretende responder a una serie de interrogantes prácticos relacionados con la creación y aplicación de dichos tributos. (Salassa, 2016, p.1005)

Osorio Múnera, Juan David; Correa Restrepo, Francisco

Es necesario desarrollar una base de datos actualizada, consistente, sistemática, continua y confiable sobre información biofísica del capital natural, y socioeconómica sobre los beneficios que éste brinda a la sociedad. Lo anterior facilitará la implementación de un Sistema de Vigilancia Ambiental, que dé cuenta periódicamente sobre el estado de conservación del medio natural y poder analizar su evolución. Esto ayudará en la evaluación oportuna de los daños ambientales que se presenten, dado que brindará la información de la condición inicial del recurso (antes del daño) que será comparada con la condición final del recurso que se evaluará particularmente cuando se presente el daño. (Osorio y Correa, 2004, p.190)

Mejía Soto, Eutimio; Montes Salazar, Carlos Alberto; Arango Medina, Deyci

El estudio riguroso de la Contabilidad requiere establecer una estructura jerárquica que permita identificar un orden conceptual y una guía de fundamentación que oriente teórica y operativamente a los actores relacionados con los procesos y resultados de la actividad contable. (Mejía, Montes y Arango, 2012, p.29)

Negash, Minga

Hay una cantidad de avenidas para la investigación futura. Replicar esta investigación en otros sectores ambientalmente sensibles puede corroborar las conclusiones de este paper. Otra avenida es examinar las formas de asociaciones entre la información no-financiera y la información no-financiera que pretenden servirle al ambiente. Ampliar la taxonomía de XBRL en el contexto de REA, IFRS y SNA requiere un entorno de bases de datos compartidas. Esta es otra dirección para la investigación futura. (Negash, 2009, p.22)

Medina Arboleda, Iván Felipe; Pablo Páramo

Tiene como propósito de que este trabajo se haya centrado en la perspectiva de la educación ambiental en términos de la publicación en revistas de educación exclusivamente. No obstante, un abordaje interdisciplinar más completo implicaría la ampliación del acervo de publicaciones a revisar, incluyendo así revistas de psicología, derecho, economía, entre otras, que dieran información sobre las relaciones de frontera entre los campos. (Medina y Páramo, 2014, p 69?).

| Título y año | Autores | Necesidad de Investigación |

|---|---|---|

| Una evaluación crítica de la contabilidad ambiental empresarial (2008) | Quinche Martín, Fabián Leonardo | Tener reconocimiento de la contabilidad con dimensiones políticas, sociales, culturales y naturales |

| Deconstruyendo el resultado contable convencional para diseñar un resultado contable ambiental (2014) | Déniz Mayor, José Juan & Verona Martel, María Concepción | Realizar un estudio de campo con empresas con el objetivo de evaluar las limitaciones planteadas como el problema de la vinculación homogeneizada de las magnitudes contables |

| La Contabilidad Ambiental Nacional, contribución al desarrollo sostenible en Colombia. | Contreras Arias, Angie Lizeth | Proponer un estudio en las etapas de preparación y ejecución en Colombia, en etapa experimental |

| La Contabilidad ante la problemática de la valoración ambiental (2004) | Quiroz Lizarazo, Elkin & Amelines, Luisa Fernanda | Establecer sistemas de cuentas, de indicadores u otros artefactos que posibiliten la mejor representación |

| Crítica a la Contabilidad Financiera ambiental y aplicación parcial del SCAEI a las empresas (2013) | Sánchez G, Alejandro | Obtener modelos contables ambientales y SICE más completos e integrales |

| La justicia ambiental y el decrecimiento económico Una alianza entre dos movimientos. (2011) | Martínez Alier, Joan | Ve la necesidad de poder conseguir una economía mundial más sostenible |

| Gestión ambientalmente responsable y valor de mercado de las acciones en situaciones de crisis financieras. (2012) | Déniz Mayor, José Juan & Verona Martel, María Concepción | Proponen realizar estudios adicionales al respecto, al considerar si tales factores como el sector de pertenencia el tamaño de la empresa |

| Un enfoque interdisciplinar de la contabilidad del medio ambiente (1993) | Carmona Moreno, Salvador; Carrasco Fenech, Francisco & Revuelta Pérez, Luis Fernández | Proponen obtener más evidencias empíricas que cubran las diferentes visibilidades |

| La contabilidad en la interacción empresa-medio ambiente. Su contribución la gestión medioambiental (1999) | Llena Macarulla, Fernando | Establece un sistema de gestión medioambiental |

| Calidad y algo más: el efecto conjunto de la gestión de la calidad y mediombiental en la rentabilidad de la empresa (2010) | Ferrón Vílchez, Vera; de la Torre Ruiz, José Manuel & Aragón Correa, Juan Alberto | Determinan efectos positivos que conlleven a la combinación de Sistemas de Gestión de la Calidad (SGC) y Sistema de Gestión Medioambiental (SGM) |

| Tributos Ambientales: La aplicación coordinada de los principios quien contamina paga y de capacidad contributiva (2016) | Salassa Boix, Rodolfo | Proponer un tributo ambiental |

| Valoración Económica de costos ambientales: marco conceptual y métodos de estimación (2004) | Osorio Múnera, Juan David &; Correa Restrepo, Francisco | Establecer un Sistema de Vigilancia Ambiental |

| Aproximación al sistema de contabilidad ambiental y económica integrada SCAEI de la ONU (2012) | Mejía Soto, Eutimio; Montes Salazar, Carlos Alberto; Arango Medina, Deyci | Identificar un orden conceptual y una guía de fundamentación que oriente teórica y operativamente a los actores. |

| Perspectivas Alternativas De Investigación En Contabilidad: Una Revisión (1999) | Larrinaga González, Carlos | Establecer teorías sobre el funcionamiento de la contabilidad en la sociedad |

| Los IFRS y la contabilidad ambiental (2009) | Negash, Minga | Examinar las formas de asociaciones entre la información financiera y la información no-financiera |

| La investigación en educación ambiental en América Latina: un análisis bibliométrico (2014) | Medina Arboleda, Iván Felipe & Páramo, Pablo | Fomentar la educación ambiental en términos de la publicación en revistas de educación exclusivamente |

Conclusiones

Este trabajo se ha basado en la evolución que ha tenido la Contabilidad Ambiental en el transcurso de los años, estableciendo diferentes enfoques y necesidades a través de los cuales se han percibido diferentes métodos de costos bajo perspectivas críticas o sociales de la contabilidad con base en la opinión de diferentes autores.

Así, a través de la perspectiva de diferentes autores, se establece una relación entre contabilidad y problemáticas ambientales, con el objetivo de hallar un modelo para brindar soluciones y que las entidades tengan una retribución empresarial.

A raíz de la falta de recursos se observa un conflicto entre el medio ambiente y el desarrollo. La contabilidad, no obstante, se enmarca como elemento esencial en el cambio de las relaciones sociales de producción y distribución.

Estos hechos económicos son desarrollados por las empresas, para disposición de agentes internos y externos; sin embargo, la falta de técnicas e instrumentos impiden la demostración de la verdadera situación económica de la empresa.

Se evidencia, finalmente, que la contabilidad tiene el objetivo de llegar a grandes campos de investigación involucrando empresas de diferentes sectores; y proponiendo sistemas, modelos contables o medioambientales (completos e integrales) que conviertan a la economía en algo sostenible, examinando la información financiera de manera más detallada y brindando un servicio al medio ambiente.

- El desarrollo de la Contabilidad Ambiental va evolucionando con el pasar de los años con una perspectiva más amplia de los diferentes conceptos encontrados.

- Cada autor plantea sus propias oportunidades y necesidades en la investigación a través de interacciones significativas con el medio ambiente.

- Sistematización, por medio de las investigaciones, de la relación que hay entre la contabilidad y la crisis ambiental.

- La Contabilidad Ambiental debe proponer o plantear una estrategia para el uso racional de los recursos naturales y la relación entre el medio ambiente y las organizaciones.

Propuestas de Fortalecimiento para la Investigación en Contabilidad Ambiental

- Dar incentivos para aquellas empresas que adopten dentro de su sistema de políticas contables que ayuden a mitigar los daños ambientales.

- Crear espacios de aprendizaje para quienes deseen contribuir con aportes para el cuidado del medio ambiente.

- Establecer convenios entre centros de aprendizajes para crear grupos de investigación sobre Contabilidad Ambiental.

- Tener un buen presupuesto económico para desarrollar investigaciones en torno a la mitigación de daños ambientales.

- Hacer convocatorias para participar en encuentros de investigaciones de Contabilidad Ambiental que fomenten la importancia del cuidado del medio ambiente.

Referencias

Antúnez Sánchez, A., & Guanoquiza Tello, L. (2017). El Control Público desde la Dimensión Ambiental.

Archel Domench, P., & Husillos Carqués, J. (2009). Últimos desarrollos sobre RSE en España: ¿un avance hacia la sostenibilidad? CIRIEC(65), 59-84. Obtenido de https://bit.ly/3wfPQj2

Ariza Buenaventura, E. D. (2007). Luces y sombras en el “Poder constitutivo de la contabilidad ambiental. Revista Facultad de Ciencias Económicas: Investigación y Reflexión, XV(2 ), 45-60 . Obtenido de https://cutt.ly/AbTOXry

Barros Rodríguez, J., Reyes Díaz, D., & Reyes Mosquera, S. (2010). Estudio de Caso: Responsabilidad Social Empresarial Ambiental, y la Contabilidad Ambiental en una Empresa Agroindustrial en Villavicencio. Episteme(1), 59-63. Obtenido de https://bit.ly/31Bo96l

Bortone, N., & Vergara, E. M. (2004). Contabilidad y Ambiente. Una disciplina y un campo para el conocimiento y la acción.

Carmona Moreno, S., Carrasco Fenech, F., & Fernández Revuelta, L. (1993). Un Enfoque Interdisciplinar de la Contabilidad del Medio Ambiente. Revista Española de Financiación y Contabilidad, 23(75), 277-305. Obtenido de file:///C:/Users/USUARIO/Downloads/Dialnet-UnEnfoqueInterdisciplinarDeLaContabilidadDelMedioA-44100.pdf

Contreras Arias, A. L. (5, 6 y 7 de octubre de 2016). La Contabilidad Ambiental Nacional, Contribución al Desarrollo Sostenible en Colombia. XXI Congreso Internacional de Contaduría, Administración e Informática. Ciudad de México: Universidad Nacional Autónoma de México .

Daniel, A. (s.f). CONTABILIDAD BASICA Y DOCUMENTOS MERCANTILES (Primera ed.). Argentina : Editorial "N-DAG".

Déniz Mayor, J. J. (s.f.).

Déniz Mayor, J., & Verona Martel, M. (2012). Gestión ambientalmente responsable y valor de mercado de las acciones en situaciones de crisis financieras. Investigación Económica, 68(281), 117-148. Obtenido de https://bit.ly/3ftiszy

Déniz Mayor, J., & Verona Martel, M. (2014). Deconstruyendo el resultado contable convencional para diseñar un resultado contable ambiental. Contaduría y Administración, 60, 535-555. doi:http://dx.doi.org/10.1016/j.cya.2015.05.008

Fernández, C. (2004). El Marco Conceptual de la Contabilidad Ambiental. Una Propuesta para el Debate. Contabilidad y Auditoria, 19, 29-38.

Fernando, L. M. (1999). La Contabilidad en la Interacción Empresa-Medio Ambiente. Su Contribución a la Gestión Medioambiental. Tesis doctoral. España: Universidad de Zaragoza. Obtenido de https://bit.ly/3sDHAr0

Ferrón Vílchez, V. D., & Aragón Correa, J. (2010). Calidad y algo más: el efecto conjunto de la gestión de la calidad y medioambiental en la rentabilidad de la empresa. Revista Española de Financiación y Contabilidad, 34(148), 655-675. Obtenido de file:///C:/Users/USUARIO/Downloads/Dialnet-CalidadYAlgoMas-3369197.pdf

Gómez Villegas, M. (2009). Tensiones, posibilidades y riesgos de la contabilidad medioambiental empresarial (Una sintesis de su evolución). Contaduria Universidad de Antioquia, 54, 55-78. Obtenido de https://bit.ly/3u7jPb3

Gómez, V. M., Galeano, H. C., & Jaramillo, M. (2015). El Estado del Arte: Una Metodología de Investigación. Revista Colombiana de Ciencia Sociales, 423-442.

Larrinaga González, C. (1999). Perspectivas Alternativas de Investigación En Contabilidad: Una Revisión. Revista de Contabilidad, 2(3), 103-131. Obtenido de file:///C:/Users/USUARIO/Downloads/384451-Texto%20del%20artículo-1287691-1-10-20190619.pdf

Martínez Atelier, J. (s.f.). La justicia ambiental y el decrecimiento económico. Una alianza entre dos movimientos. ICTA, 45-54. Obtenido de file:///C:/Users/AUXILIAR%20HESQ/Downloads/Dialnet-LaJusticiaAmbientalYElDecrecimientoEconomico-3720224.pdf

Medina Arboleda, I., & Páramo, P. (2014). La investigación en educación ambiental en América Latina: un análisis bibliométrico. Revista Colombiana de Educación(66), 55-72. Obtenido de https://bit.ly/2Pe1MkZ

Mejía Soto, E. (2010). Análisis Conceptual de las Cuentas Ambientales de los Estándares Internacionales de Reportes Financieros FRS conforme el modelo de IASB 2009. Universidad de Manizales, Facultad de Ciencias . Manizales: Universidad de Manizales. Obtenido de https://cutt.ly/gbRBUzJ

Mejia Soto, E., Montes Salazar, C., & Arango Medina, D. (2012). Aproximación al Sistema de Contabilidad Ambiental y Económica Integrada SCAEI de la ONU. Sinapsis, 4(4), 18-30. Obtenido de https://bit.ly/3rCn099

Mejía Soto, E., Montes Salazar, C., & Dávila Giraldo, G. (2011). Introducción a la propuesta contable de García-Casella. Cuad. Contab., 12(30), 127-164. Obtenido de https://bit.ly/3m4kreZ

Mejía, S. E., & Vargas, M. (2012a). Contabilidad para la sostenibilidad ambiental y social.

Lumina, 13(48-70), 48-70.

Negash, M. (2009). Los IFRS y la contabilidad ambiental. Sur África: University of Witwatersrand. Obtenido de https://bit.ly/31B7hfP

Osorio Múnera, J., & Correa Restrepo, F. (2004). Valoración Económica de Costos Ambientales: Marco Conceptual y Métodos de Estimación. Semestre Económico, 7(13), 159-193. Obtenido de https://bit.ly/2PG8zDG

Páez Sandubete, J. (2001). UNA EXPLORACION EMPIRICA DE LOS FACTORES QUE CONDICIONAN LA ACTITUD FRENTE A LA CONTABILIDAD AMBIENTAL. Revista de Contabilidad, 4(7), 177-206. Obtenido de https://bit.ly/3ubjSm7

Quiroz Lizarazo, E., & Amelines, L. F. (s.f.). La Contabilidad Ante la Problemática de la Valoración Ambiental .

Salassa Boix, R. (2016). Tributos Ambientales: La Aplicación Coordinada de los Principios Quien Contamina Paga y de Capacidad Contributiva. Revista Chilena de Derecho, 43(3), 1005-1030. Obtenido de https://bit.ly/2O77yEe

Sánchez G, A. (s.f.). G., A. S. 2Crítica a la Contabilidad Financiera ambiental y aplicación parcial del SCAEI a las empresas. Teuken Bidikay, 4(4), 107-128. Obtenido de https://bit.ly/31xHsgP

Senso, J. A., & de la Rosa Piñero, A. (maio/ago de 2003). El concepto de metadato. Algo más que descripción de recursos electrónicos. Ciencias de la Información Brasília, 95-106. Obtenido de https://cutt.ly/VvZDV3d

Univerisdad Surcolombiana . (2017). Cuaderno Número 2 Impacto del PEU en la Docencia . Neiva: Universidad Surcolombiana.

Uribe Roldán, J. (2005). a investigación documental y el estado del arte como estrategias de investigación en ciencias sociales. En P. Páramo, La investigación en Ciencias Sociales: Estrategias de investigación (págs. 195-210). Bogotá: Universidad Piloto de Colombia .

Vélez, A., & Calvo, G. (1992). La investigación documental. Estado del arte y del conocimiento. Análisis de la investigación en la formación de investigadores . Universidad de la Sábana .