|

|

|

|

|

Revista Jurídica Piélagus, Vol. 09, pp. 7-19 ● ISSN 1657-6799 ● Enero - Diciembre de 2010 Neiva, Colombia |

||

|

Artículo recibido: 15/04/2009 Aprobado: 15/08/2009

Semillero de Investigación Holística Tributaria

Jonathan Leonardo Escobar Perdomo Sonia Vásquez Gaviria Magdalena Rojas Álvarez María Angélica Duarte Rivas Juan Darío Mayorga Lagos Tutora - Dra. Diana Marcela Ortiz Tovar Línea de Investigación Nuevos Paradigmas Jurídicos Grupo de Investigación Synergia / Universidad Surcolombiana |

RESUMEN

Cuando los contribuyentes de renta, personas naturales, se ven avocados a un proceso sancionatorio,

adelantado por la DIAN, éstos por lo general no conocen el procedimiento a seguir, ignorando algunos los

derechos que tienen. Este proceso debe garantizarle los derechos del contribuyente establecidos en el

artículo 29 Constitución Política que son:

Este artículo trae la “presunción de inocencia”, que en esta investigación, en ocasiones no se aplica y por el contrario, invierte la carga de la prueba y obliga al contribuyente a desvirtuar la responsabilidad determinada por la administración de impuestos.

La DIAN – Dirección de Impuestos y Aduanas Nacionales-, cuenta no solo con una serie de recursos físicos, sino que además cuenta con el talento humano, calificado e idóneo para adelantar el proceso tributario; situación contraria, es la que en ocasiones acompaña al contribuyente persona natural, quien se haya en desigualdad de condiciones frente al ente sancionador.

PALABRAS CLAVE

Defensa Técnica, Debido Proceso, Contribuyentes de Renta, Proceso Sancionatorio

ABSTRACT

When the contributors of revenue, natural persons, meet forced to a process sanctions, advanced by the

DIAN, these in general they neither know the procedure to continue, any neither even they nor know that

right they have. This process him must guarantee the rights of the contributor established in the art. 29 C.P

that are:

This article brings the "presumption of innocence", that in our case of investigation, which in occasions is not applied and on the contrary inverts the load of the test and forces the contributor to spoil the responsibility determined by the administration of taxes.

The DIAN possesses not only a series of physical resources, but in addition it possesses the human talent, qualified and suitable talent to advance the process, for what it worries us and we think native that the contributor presents it is situated in inequality of conditions opposite to the sanctioning entity.

KEYWORDS

Technical Defense, Contributors of Revenue

INTRODUCCIÓN

Los impuestos siempre han estado presentes en la vida de la humanidad (Restrepo, 2000), desde cuando se comenzó a tener conocimiento de los reinos, de imperios como el caso del romano, cuando se crearon los Estados, ellos han sido la fuente de ingresos corrientes de aquellas figuras, y con ellos se han logrado realizar grandes obras, grandes avances, pero también grandes atrocidades a la misma humanidad, como financiar guerras que han terminado en el sometimiento del hombre por el hombre. Hoy día no es muy diferente. Los impuestos constituyen la base económica para el sostenimiento del Estado y con ellos lograr sufragar la consecución de sus fines.

El Estado para poder cumplir con programas de orden administrativo y social, les impone tributos tanto a las personas naturales, a las sucesiones ilíquidas, las personas jurídicas, las sociedades de hecho, y demás asimiladas, de acuerdo con la capacidad económica de cada uno y dentro de marcos legales plenamente establecidos.

El Estado ha desarrollado instrumentos para obligar a los ciudadanos a contribuir con las cargas públicas, diseñando procedimientos sancionatorios cuando éstos no responden con su deber social, o cuando no lo hacen como él espera que lo hicieran, procesos en donde el ciudadano contribuyente debe en principio, defenderse frente a su poder impositivo; por tanto esta investigación determinará, cómo el contribuyente persona natural de la ciudad de Neiva se defiende frente al accionar de la administración tributaria y si esta defensa, se hace en debida forma y como tal configura la llamada: Defensa Técnica, que constitucionalmente está en el artículo 29 de la Carta Política.

Con la presente investigación se pretende establecer el por qué en materia penal, el derecho a la DEFENSA TÉCNICA se tiene como un derecho fundamental del investigado y es de obligatoria observancia, tanto que genera nulidad de los procesos cuando no se aplica, pero en materia sancionatoria administrativa su aplicación no es tan contundente o mejor no goza de esa rigurosidad, a pesar que en estos procesos, se afecten derechos fundamentales del investigado, y además porque se trata de una rama del derecho especialísima, cuyo conocimiento es bastante limitado y muy técnico. Por tanto, consideramos debería aplicarse en igual sentido que en materia penal.

Veamos lo que la Corte Constitucional considera como DEFENSA TÉCNICA:

“La defensa técnica hace referencia al derecho que tiene el sindicado de escoger o designar a su propio defensor, o en su defecto a ser representado por uno de oficio provisto por el mismo Estado y denominado “defensor de oficio”, con lo cual se garantiza que el inculpado esté representado por una persona con un nivel básico de formación jurídica, pues su ausencia generaría nulidad sin posibilidad de ser saneada por vulneración al derecho de defensa. La defensa técnica debe ser ininterrumpida y por lo tanto, debe estar presente tanto en la investigación como en el juzgamiento de acuerdo al precepto constitucional que la consagra como garantía del debido proceso, esto es, el art. 29 de la C.P. La defensa técnica está ligada íntimamente al derecho del sindicado a ser asistido por un defensor o apoderado en defensa de sus intereses como se señaló antes y no a las estrategias de la defensa, cuyo ejercicio goza de autonomía para evaluar la dinámica que debe dar a la misma acorde a la situación jurídica del inculpado”. (Corte Constitucional T-610/2001).

Por otra parte veamos lo que la Corte Suprema de Justicia considera acerca de la falta de defensa técnica, y al respecto nos dice en la sentencia 29795 (Corte Suprema de Justicia, 2008), con ponencia del Magistrado Alfredo Gómez Quintero, lo siguiente:

“ante la absoluta falta de defensa técnica, que bien puede presentarse porque no habiendo designado defensor de confianza el incriminado, el Estado permaneció indiferente ante dicha situación absteniéndose consiguientemente de proporcionarle uno que asumiera su representación, o cuando a pesar de existir formalmente la presencia del abogado dentro del proceso, éste ha desatendido por completo los deberes que el cargo le impone, abandonando a su propia suerte a quien debe apoderar, al punto que aparezca ostensible que el fallo condenatorio se hubiera podido evitar o ser atenuadas sus consecuencias de haber contado el sentenciado con la oportuna y adecuada asesoría de un profesional del derecho.”

De lo anterior, podemos analizar cómo en otras jurisdicciones, las personas investigadas, sancionadas o sindicadas de una conducta o situación determinada tienen la posibilidad de ejercer efectivamente su derecho fundamental al debido proceso, mediante una defensa técnica, que puede materializarse con la designación de un abogado de confianza, o cuando no se tienen los recursos solicitando que le nombren un abogado de oficio; dichos postulados deberían aplicarse igualmente en los procesos tributarios, en donde el contribuyente del impuesto de renta, en especial las denominadas personas naturales, puedan tener un pleno respaldo y una mayor confianza al momento de defenderse ante la DIAN.

Ahora bien, para una mejor comprensión de lo que significa la defensa técnica y para complementar lo expresado anteriormente miremos cual es la finalidad de la misma. Al respecto la Corte Constitucional nos dice:

“Con la defensa técnica se… Busca una defensa especializada idónea y plena del sindicado, a través de un profesional del Derecho, de quien se presume que tiene los conocimientos y la experiencia suficientes para controvertir los cargos del Estado y participar en el desarrollo del proceso, frente a funcionarios judiciales que por la naturaleza de sus funciones y por exigencia legal tienen dicho rango profesional.” (Corte Constitucional, 2004)

Sobre la procedencia y los costos que ella genere en la vía gubernativa, nos dice que:

“Otra cosa son los costos que se generen en el trámite de una actuación administrativa o de un proceso, hasta obtener una decisión definitiva, los cuales deben ser asumidos por la parte interesada, como por ejemplo el empleo de una defensa técnica para recurrir ante la administración, que en el caso del agotamiento de la vía gubernativa es facultativa, pero que en el evento de acudirse a la contratación de los servicios profesionales de un abogado, ese gasto debe ser a cargo del recurrente, quien si no cuenta con los recursos económicos para contratar un profesional del derecho, puede acudir a la solicitud de orientación ante la misma administración que profirió el acto (art. 47 C.C.A.), o bien ante los Personeros Municipales, la Defensoría del Pueblo, la Procuraduría General de la Nación, los consultorios jurídicos, e incluso, puede acudir al amparo de pobreza contemplado en el Código de Procedimiento Civil.” (Corte Constitucional, 2002)

La lectura de lo anterior, nos permite afirmar que así las personas naturales sean declarantes del impuesto de renta y complementarios, no siempre estos contribuyentes tienen la capacidad de pagar los servicios profesionales de un abogado, que defienda sus intereses ante un eventual proceso sancionatorio, además de llegar a obtener la absolución en dichas investigaciones administrativas, los gastos incurridos por este concepto, de haberlo hecho, bajo ninguna circunstancia, le serán reembolsados por parte de la administración de impuestos.

Resulta relevante observar, qué tan objetiva e independiente es la orientación que los funcionarios de la DIRECCIÓN DE IMPUESTOS Y ADUANAS DE NEIVA, dan a los contribuyentes, cuando éstos acuden a esta entidad para aclarar sus dudas respecto de la determinación del impuesto y en general, en el cumplimiento de sus obligaciones tributarias, o se ven enfrentados a una investigación tributaria que eventualmente puede terminar con la imposición de una sanción. De acuerdo a lo anterior, surgen preguntas tales como: ¿será que dicha orientación es imparcial? ¿Realmente se preocupan los orientadores por los intereses del contribuyente persona natural?, ¿Será que sí brindan una asesoría similar a la que pudiera brindarles un profesional del derecho especializado en este tema?. Esperamos que los interrogantes sean despejados a lo largo de este trabajo de investigación.

OBJETIVOS

General

Determinar la defensa técnica en los procesos de

nulidad y restablecimiento del derecho adelantados

por los contribuyentes de renta personas naturales

contra la DIAN-NEIVA en su determinación del

impuesto y que han sido fallados en el periodo

2003-2008.

Específicos

PLANTEAMIENTO DEL PROBLEMA Y SU JUSTIFICACIÓN

Nuestra investigación se justifica porque en materia tributaria existe un vacío legal, relacionado con la defensa del contribuyente, ya que consideramos que se vulnera el derecho fundamental denominado DEBIDO PROCESO, pues cuando la DIAN le impone una sanción a un contribuyente, (si hacemos una comparación con la jurisdicción penal), ésta posee las facultades de juzgar y condenar en dicho proceso sancionatorio, en donde es evidente que ésta actúa como Juez y como parte, dejando entrever la existencia de una desigualdad procesal.

Para poder entender la facultad abrogada a la DIRECCIÓN DE IMPUESTOS Y ADUANAS DE NEIVA, es importante entender de donde devienen, es por ello que debe entenderse:

“… suele hablarse en la doctrina de potestad tributaria, entre otros, en dos sentidos que contemplan, respectivamente, la acción del Estado como legislador y como administrador. En el primer sentido se habla de poder o potestad tributaria refiriéndose al poder legislativo que corresponde al Estado, expresión en último término, de su soberanía. En el segundo, se está aludiendo al poder o potestad de la Administración pública tendiente a aplicar las normas tributarias…” (González, E. 2003).

Además, se pretende establecer que los medios de defensa que tiene el contribuyente ante la DIAN, no son claros, generan confusiones y una serie de contradicciones, pues no todas las personas naturales contribuyentes del impuesto de renta, están en capacidad plena e idónea de conocer los procedimientos y actuaciones que se deben realizar ante la DIAN. De igual forma, ocurre cuando se acude ante la jurisdicción contenciosa administrativa, en donde no se evidencia un derecho de defensa eficaz, y aunque el desconocimiento de la ley no exime de responsabilidad; la DIAN no ofrece las suficientes garantías para que el administrado pueda conocer a fondo todas las consecuencias que genera un proceso sancionatorio y los mecanismos jurídicos a que tiene derecho. De acuerdo a los argumentos expuestos, nuestro problema de investigación es:

¿Existe la defensa técnica en los procesos de nulidad y restablecimiento del derecho en materia de determinación del impuesto de renta, adelantados por los contribuyentes de renta, personas naturales contra la Dian - Neiva y que han sido fallados en el periodo 2003-2008?

Para dar fuerza y justificar nuestro planteamiento, tomamos como referencia de la Constitución Política de Colombia el artículo 29, la cual consagra la defensa como un principio y un derecho constitucional fundamental, que reza:

“El debido proceso se aplicará a toda clase de actuaciones judiciales y administrativas. Nadie podrá ser juzgado sino conforme a leyes preexistentes al acto que se le imputa, ante juez o tribunal competente y con observancia de la plenitud de las formas propias de cada juicio.”…

“Toda persona se presume inocente mientras no se la haya declarado judicialmente culpable. Quien sea sindicado tiene derecho a la defensa y a la asistencia de un abogado escogido por él, o de oficio, durante la investigación y el juzgamiento; a un debido proceso público sin dilaciones injustificadas; a presentar pruebas y a controvertir las que se alleguen en su contra; a impugnar la sentencia condenatoria, y a no ser juzgado dos veces por el mismo hecho”. (Silva Rincón, G. 2004).

Por consiguiente y siguiendo el tenor literal del ya mencionado artículo 29 de la C.P, se hace necesario y pertinente continuar con nuestra investigación, e indagar en cada uno de los procesos que encontramos, y “los cuales se relacionaran más adelante”, para analizar la forma como se ejerció el derecho a la defensa en cada una de las etapas procesales.

METODOLOGÍA

Teniendo en cuenta la problemática a abordar, se considera que el enfoque epistemológico más conveniente para desarrollar la presente investigación es CUANTITATIVO DESCRIPTIVO, puesto que comprenderá la descripción, registro, análisis de la presencia y observancia de la figura jurídica de la defensa técnica en los procesos sancionatorios que la DIRECCIÓN DE IMPUESTOS Y ADUANAS DE NEIVA, adelanta a los contribuyentes de renta personas jurídicas en el periodo 2003-2008. Este enfoque se trabajó sobre el universo de procesos contenciosos administrativos de primera y única instancia, que se iniciaron por los contribuyentes personas naturales, ante la jurisdicción contenciosa administrativa de Neiva, para lograr la nulidad y restablecimiento del derecho en materia tributaria. Es relevante indicar, cómo el tránsito de competencias derivado de la puesta en funcionamiento de los Juzgados Administrativos, nos obligó a que la metodología planteada se aplicara no solo a los procesos de conocimiento del Tribunal Administrativo del Huila, sino también a los Juzgados Administrativos, tal y como se indica más adelante.

DESARROLLO

Siguiendo nuestro cronograma de actividades iniciamos nuestra etapa de capacitación con un curso especial en procedimiento tributario realizado en las instalaciones de FENALCO (Federación Nacional de Comerciantes) de la ciudad de Neiva, que inició el 29 de agosto de 2008, con una duración de 60 horas, en las cuales se desarrollaron VII módulos con el siguiente contenido curricular:

Generalidades, la declaración tributaria, proceso de determinación oficial, régimen sancionatorio, proceso de discusión de los actos de la administración, acciones judiciales, procesos de devoluciones y compensaciones.

Culminado éste efectuamos la consulta bibliográfica, la documentación jurídica de nuestra investigación, y el diseño de los instrumentos de recolección de información, entre otros.

Inicialmente la investigación, estaba proyectada para realizarla sobre los procesos sancionatorios que la DIAN – NEIVA, había iniciado contra los contribuyentes de renta personas jurídicas en el periodo 2006-2007, sobre ellos iríamos a aplicar el instrumento para obtener la información útil y pertinente para nuestra investigación, desafortunadamente encontramos un obstáculo insorteable cual fue que la DIAN – NEIVA, nos negó el acceso a los expedientes que ella llevaba contra los contribuyentes, debido a que el Estatuto Tributario tiene establecida la “RESERVA DE LAS DECLARACIONES TRIBUTARIAS”, y a pesar de que se hizo la consulta a nivel central de la Institución, terminaron con la misma conclusión: a los expedientes solo se podía acceder con una orden judicial. Por tal razón, fue necesario modificar la investigación en varios sentidos. En primer lugar la aplicación se llevó a cabo sobre los procesos sancionatorios que la DIAN-NEIVA adelantó contra personas naturales, pues éstas por lo general tienen recursos limitados para contratar los servicios profesionales de un abogado especialista en derecho tributario; en segundo lugar, recurrimos a los estrados judiciales donde recopilamos el universo de procesos que los contribuyentes de renta persona natural habían instaurado contra la DIAN – NEIVA, buscando la nulidad y el restablecimiento del derecho, acción contencioso administrativa, por excelencia a través de la cual acuden los contribuyentes para demandar los actos administrativos proferidos por la DIAN.

Se realizaron las reformas a la investigación y en virtud de ellas se inició con un nuevo plan de actividades, comenzando con el establecimiento del universo de procesos de primera y única instancia, donde la DIAN – NEIVA fuera demandada por los contribuyentes de renta, que hubieren sido fallados dentro del periodo 2003- 2008.

Se aplicó un instrumento de recolección de información diseñado con el propósito de obtener la mayor cantidad de evidencia que nos permitiera conocer el ejercicio del derecho de defensa. El universo total consultado mediante el sistema de información de la rama judicial generó un total de 30 procesos que cumplen los parámetros establecidos para esta investigación. De este universo no se tomó muestra significativa sino que se aplicó el instrumento a todos los procesos, de los cuales, 10 correspondían a los Juzgados Administrativos y 20 procesos eran de conocimiento del Tribunal Administrativo del Huila.

ANÁLISIS DE LOS RESULTADOS

De la información recogida a través del instrumento aplicado al Universo de procesos, es necesario precisar que el proceso de determinación del impuesto de renta inicia por denuncia de terceros, o programas de fiscalización tales como inexactos por información exógena, renta liquida, etc. En éste caso cabe mencionar que el 84% se inicia por dichos programas de Fiscalización de la DIAN, lo anterior fundamentado en la facultad de investigación y de fiscalización tributaria de la DIAN, la cual no puede verse obstaculizada por la presunción de veracidad de las declaraciones tributarias, de igual forma el principio de la buena fe no impide que la administración realice las investigaciones necesarias para verificar la realidad de los datos declarados. (Consejo de Estado. 2003, marzo, C. P. ORTIZ BARBOSA)

En relación con el primer objetivo: Cuáles son los fundamentos para alegar la nulidad y restablecimiento del derecho.

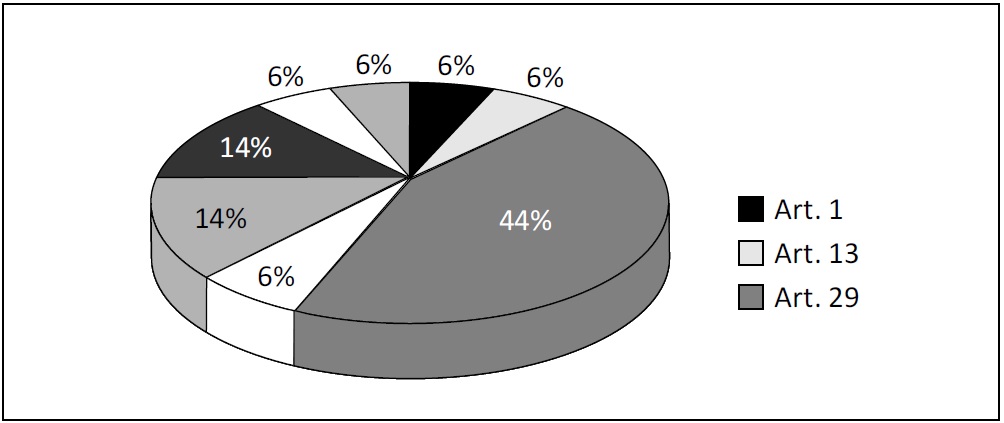

Gráfica 1. Artículos citados como violados de la Constitución

Principalmente el contribuyente de renta, persona natural, considera que se le ha vulnerado el Debido proceso (Art 29 C.P), en donde argumenta que se le notifica de manera extemporánea el requerimiento especial, o se ordena la inspección tributaria simplemente para suspender el término para notificar el requerimiento especial, sin que realmente se realice tal diligencia. Respecto al DEBIDO PROCESO TRIBUTARIO el Consejo de Estado ha manifestado que: “Los actos de la Administración tributaria deben ajustarse a las normas que rigen el procedimiento para su expedición, y concretamente en lo que hace relación a la motivación de los mismos;” (Colombia, Consejo de Estado, Julio de 2003. C. P. Ortiz Barbosa). Lo anterior, se constituye en el fundamento más reiterado de los contribuyentes, para fundamentar su inconformidad. Éste también considera vulnerados los Arts. 1 y 95-9 de la C.P, pues si bien tiene el deber de contribuir con las cargas del Estado para conseguir los fines, también es cierto que la Administración al ejercer su poder está imponiendo una obligación y carga que desborda y transgrede sus derechos, pues no se tiene en cuenta la equidad al determinar el monto del impuesto de renta.

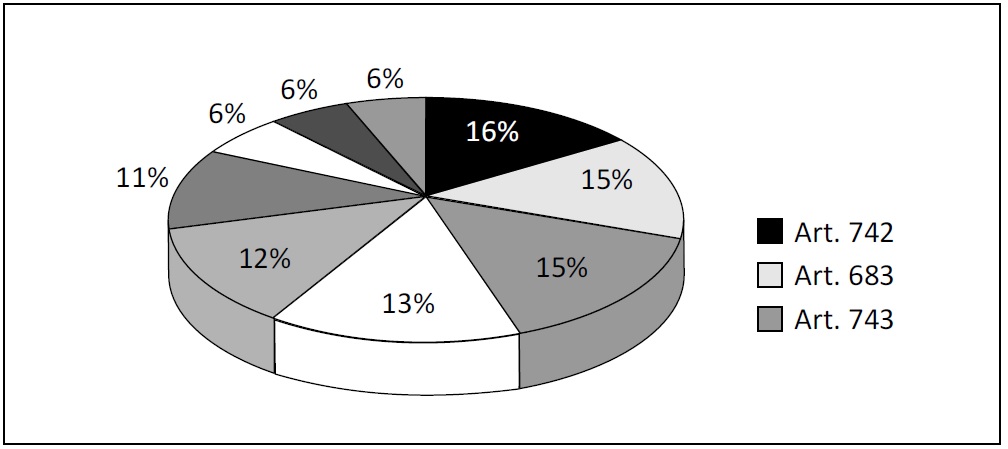

Gráfica 2. Artículos citados como violados del estatuto tributario

En relación con las normas del Estatuto tributario que el sujeto pasivo de la obligación tributaria considera vulneradas, se destaca con un 16% del universo de procesos revisados el Art 742 E.T. que hace referencia a que “las decisiones de la administración deben fundarse en los hechos que aparezcan probados en el expediente, por los medios consagrados en las leyes tributarias y en el Código de Procedimiento Civil”, con lo cual se proscribe la actuación basada en pruebas secretas o en el convencimiento íntimo del funcionario (Bravo,2002, p.305). Por tanto, el contribuyente considera que no existe por parte de la Administración pruebas y razones fundadas para objetar su declaración de renta. Igualmente, sobresale con un 15% el artículo 683 E.T. que nos dice: “ESPIRITU DE JUSTICIA… “la aplicación recta de las leyes deberá estar presidida por un relevante espíritu de justicia, y que el Estado no aspira a que al contribuyente se le exija más de aquello con lo que la misma ley ha querido que coadyuve a las cargas públicas de la Nación.” Respecto a lo anterior, el contribuyente argumentaba que la interpretación de la ley tributaria debe buscar la verdad real y no simplemente la forma para que se respete el espíritu de justicia, y que se hace nugatorio cuando el funcionario no basa la verdad real al aplicar la ley tributaria.

La interpretación de la ley tributaria no puede atenerse a la verdad formal, debe buscar siempre la verdad real en la determinación de la carga impositiva que corresponde pagar a sus administrados, pues de no ser así, su acción resultaría nugatoria; el principio de actuar con un "relevante espíritu de justicia", tiene como fundamento la premisa de que "el Estado no aspira a que al contribuyente se le exija más de aquello con lo que la misma ley ha querido que coadyuve a las cargas públicas de la Nación". Pero este mismo principio implica en forma correlativa la obligación del ciudadano de contribuir con lo que ordena la ley sin que puedan resultar válidos los juegos que esta misma permite, pero no para cumplirla sino para defraudarla”. (Colombia, Consejo de Estado, Julio de 2002, C. P. AYALA MANTILLA, G.). En un 15% los contribuyentes invocan como vulnerado el artículo 743 E.T que dice:

“IDONEIDAD DE LOS MEDIOS DE PRUEBA. La idoneidad de los medios de prueba depende, en primer término, de las exigencias que para establecer determinados hechos preceptúen las leyes tributarias o las leyes que regulan el hecho por demostrarse y a falta de unas y otras, de su mayor o menor conexión con el hecho que trata de probarse y del valor de convencimiento que pueda atribuírseles de acuerdo con las reglas de la sana crítica.” En relación con la actuación por parte de la Administración tenemos que si bien y se podían aplicar todas las pruebas del Código de Procedimiento Civil solamente se decretaron pruebas especiales tales como la inspección tributaria en un 60% y la inspección contable un 20%, lo cual no significa que con esto el funcionario obtuviera siempre un convencimiento racional para fundamentar sus decisiones (Bravo, 2002, p.315)

En relación con el tercer objetivo: LA DEFENSA POR PARTE DEL CONTRIBUYENTE

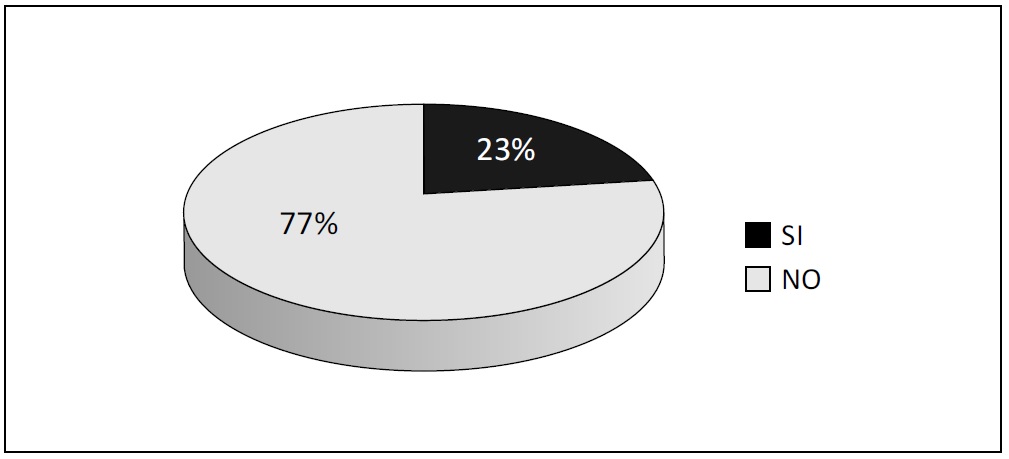

Gráfica 3. ¿El demandante controvirtió pruebas?

Hay que decir que la defensa del contribuyente inicia desde la respuesta al requerimiento especial (Colombia, Consejo de Estado, Junio de 2003, “expediente 13031”, C.P. Palacio Hincapié), acto previo y preparatorio a la liquidación oficial de revisión, que tienen la virtualidad de suspender el término de firmeza de la Declaración tributaria y para este efecto de acuerdo con el Art 705 E.T. a mas tardar dentro de los dos años siguientes a la fecha de vencimiento del plazo para declarar, o si es extemporáneo desde su presentación. La respuesta a este requerimiento no es obligatoria y debe darse dentro de los 3 meses siguientes a lo cual el contribuyente objeto de estudio en un 80% decidió responder a todos los puntos y modificaciones que debe hacer a su declaración, pero es importante destacar que en su mayoría se realizó en nombre propio un 67% y tan solo un 29% con abogado, 4% contador público. En relación con el agotamiento de la vía gubernativa (Palacio Hincapié, 2005), es decir con la presentación del recurso de reconsideración que se da sobre la liquidación oficial de revisión, acto definitivo y demandable ante la vía jurisdiccional, que se debe realizar dentro de los 2 meses siguientes a la notificación del acto, según la aplicación del instrumento encontramos que la presentación en nombre propio esta vez fue menor es decir un 47% y con abogado 53%. Cuando ya el contribuyente accede a la vía jurisdiccional se encontraron falencias debido a que el 63% no cumple con los requisitos de la demanda consagrados en el Art 137 del CCA, aunque se subsanó el 82%.

Por otro lado en la demanda se presentaron pruebas en un 90% pero estas solamente correspondían a la copia del recurso de reconsideración, copia de oficios persuasivos, liquidación oficial de revisión. Más adelante encontramos que el 77% solicitó pruebas pero en su mayoría correspondían a la solicitud de los antecedentes administrativos y de manera muy eventual, un testimonio e inspección judicial que se negaban por ser impertinentes e inconducentes. Por último en relación con este objetivo se encontró que el contribuyente en la etapa probatoria y alegatos de conclusión el 77% no controvirtió las pruebas tal y se puede observar en la gráfica.

En relación con el cuarto objetivo: LOS PROCESOS QUE HAN TERMINADO DE MANERA NORMAL Y ANORMAL UNA VEZ ACUDIDO A LA VIA JURISDICCIONAL.

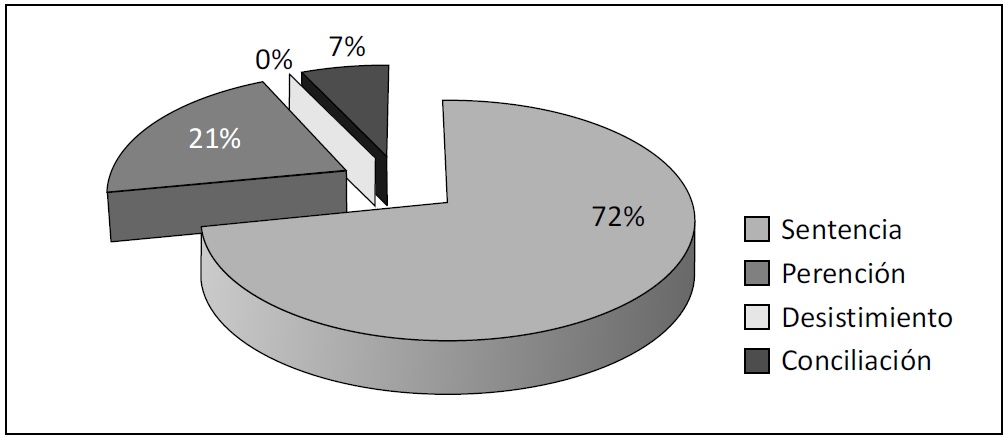

Gráfica 4. Forma de terminación del proceso

Como se puede observar la mayoría de los procesos terminan con sentencia, pero es importante destacar la forma de terminación del proceso por perención (López Blanco, 1993) la cual es el 21% del total de la población, en donde la parte actora no consignó el valor ordenado para los gastos ordinarios del proceso, que en este caso es de $ 80.000 haciendo imposible la notificación y el traslado de la demanda. Es necesario apuntar que el Art.148 del CCA menciona que cuando por causal distinta al derecho de suspensión del proceso y por falta de impulso, cuando este corresponde al demandante, permanezca el proceso en secretaría durante la primera o segunda instancia por 6 meses, se declara la perención del proceso, el término se contará desde la notificación del último auto o desde el día de la práctica de la ultima diligencia, o desde la notificación del auto admisorio de la demanda al Ministerio Público. Tan solo con un 7% se terminó por conciliación, siendo entonces importante advertir que se realizó en la vía gubernativa gracias al acuerdo realizado entre la administración y el sujeto pasivo de la obligación tributaria, que en nuestro caso es la persona natural declarante de renta. No existió ningún caso en el cual se diera el desistimiento.

En relación con el cuarto objetivo: TENDENCIA DE LOS FALLOS

Gráfica 5. Análisis de los fallos

Encontramos que el 31.82% acceden totalmente a las pretensiones, de las cuales podemos apuntar que los principales motivos encontrados en la aplicación del instrumento que hicieron posible que se desvirtuara la presunción de legalidad (Colombia, Consejo de Estado, Junio de 2003, expediente 12737, C.P López Díaz) de los actos administrativos y se declarara la nulidad de los mismos, es debido a que estaba en firme la declaración de renta, y en algunos casos gracias al beneficio de auditoría, lo que implicaba la imposibilidad de ser modificada por parte de la administración DIAN, o por que el requerimiento especial se realizó con posterioridad a los 2 años.

En el caso de aceptar parcialmente las pretensiones como podemos ver en la gráfica encontramos el 4,55 %, es decir solo un caso en el cual se accede en relación a las deducciones consagradas en el Art 107 E.T solicitadas, la Administración debe aceptar lo probado por el actor respecto de los intereses por crédito hipotecario, lo cual hizo en la presentación del recurso de reposición, por lo cual debe ser tenido en cuenta como deducciones en el renglón de intereses y otros gastos financieros; Pero por otro lado se niega, pues el contribuyente manifiesta que el requerimiento especial fue de manera extemporánea pero en este caso se explica que, no prospera la violación de los Art 705, 706, 714 del E.T pues la suspensión del término para proferir el requerimiento especial empieza a correr desde la fecha que se notifica el auto que ordena la inspección tributaria, pero opera solamente cuando la diligencia se practica, para lo cual basta que dentro del periodo realice al menos una prueba relacionada con la inspecciona tributaria. De acuerdo con lo anterior carecería de sentido el término de los 3 meses. Se advierte en la sentencia que al demandante le correspondía la carga de la prueba para desvirtuar la presunción del Art. 755 Numeral 3 E. T y los fundamentos probatorios no logran desvirtuar dicha presunción, esta es un clara muestra de la necesidad de la defensa técnica del contribuyente.

Encontramos que el 50% niega totalmente las pretensiones. Según la aplicación del instrumento encontramos los principales motivos que hicieron posible confirmar la liquidación oficial de revisión, es decir, el acto definitivo “la palabra final de la administración sobre la cuestión planteada…..” (Sayagues,2002,p.486) son: Porque la inspección tributaria suspendió el término de firmeza de la declaración tributaria, por tanto era susceptible de ser modificada por la Administración y no extemporánea como en muchos casos se plantea por el sujeto pasivo de la obligación tributaria, tampoco se desvirtúa la presunción de legalidad de los actos administrativos por que la contabilidad en algunas ocasiones adolecía de varias inconsistencias, por lo cual era imposible tomarla como medio de prueba; en otros casos el contribuyente alega que el acta de inspección tributaria no se elaboró en la sede del contribuyente, ni fue suscrita por las personas que en ella intervienen, pero el Tribunal niega esta pretensión indicando que cuando se habla de constancia directa en dicho procedimiento de inspección, no implica necesariamente que el funcionario deba desplazarse a la sede del contribuyente pues a través del cruce de información, verificaciones, etc. se está agotando este requisito. Otro aspecto importante que alega el contribuyente es LA PRESUNCIÓN DE VERACIDAD, es claro que se consideran ciertos hechos consignados en las declaraciones tributarias, en las correcciones de las mismas o en las respuestas a los requerimientos administrativos y cuando sobre tales hechos no se haya solicitado una comprobación especial ni la ley lo exija (Art 76 E.T). Además esta presunción es gracias y a favor del contribuyente, pero tampoco es absoluta y no coarta las facultades de la administración. Al respecto ha dicho el Consejo de Estado que:

¨la presunción de veracidad no puede ser un motivo para que la administración acepte sin juicio valorativo las informaciones del contribuyente; pues si bien es cierto que las declaraciones tributarias gozan de presunción, tal como lo ha consignado la jurisprudencia es de tipo legal. (juris tantum) lo que significa que admite prueba en contario. (Colombia Consejo de Estado, septiembre de 2003, Radicación número: 08001- 23-31-000-1994-08622-01 13156, M.P. Palacio Hincapié, J.A.).

En relación a que niega las pretensiones parcialmente hallamos el 4,55%, es decir, un solo caso en donde por un lado se inhibe pues se demandó el requerimiento especial, y éste es un auto de trámite de los que no son susceptibles de ser impugnados directamente en la vía jurisdiccional, siendo esta “la controversia jurídica que se entabla contra las actuaciones administrativas” ( Rodríguez, 2005,p.274). Por otro lado, corresponde a la parte demandante la carga de la prueba, sin embargo, se niegan las otras pretensiones debido a que la demanda no contiene argumentación alguna de la que pueda inferirse una errada determinación de la base gravable. Se inhibe el 9.09% (solamente dos casos), y los principales motivos de dicha decisión son: Se inhibe de pronunciarse sobre la nulidad del acto administrativo que contiene el requerimiento especial, ya que este es un acto de trámite “y no son susceptibles de ser impugnados directamente en la vía Contencioso-administrativa”(García,1993,p. 51). La sala considera oportuno reiterar la idea de que la exigencia prevista en el Art 138 CCA no es de carácter formalista, en cuanto anular un solo acto que resuelve el recurso, quedaría vigente el acto que fue objeto de dicho recurso, esto es, el definitivo “que ponen fin a una actuación administrativa, los que deciden directa o indirectamente el fondo de un asunto” (Penagos, 2001 p. 35). La exigencia de demandar los actos confirmatorios o modificatorios se vincula a la razón de ser de la vía gubernativa, como mecanismo de autocontrol de la administración, que debe permitir al juez conocer los razonamientos jurídicos que tuvo la autoridad para producir el acto inicial y luego el acto confirmatorio.

CONCLUSIONES

1. Se evidenció cómo la DIAN, tiene claro cómo fiscalizar a los contribuyentes, razón por la cual, los programas de fiscalización diseñados son eficientes, tal y como se reflejó en el instrumento aplicado, ya que el 84% de los procesos judiciales objeto de la investigación, tuvieron su génesis en procesos de fiscalización tributaria.

2. El proceso administrativo seguido por la DIAN, para imponer a los contribuyentes objeto de investigación, fue el de Determinación del Impuesto, lo que prevé que la Administración tributaria de Neiva, determinó que estos contribuyentes no cumplieron sus obligaciones en debida forma, de acuerdo a sus mecanismos de fiscalización.

3. Que hay una falla en la prestación de los servicios profesionales por parte de los abogados a sus clientes en esta rama del Derecho, ya que existen deficiencias en la formación de los abogados respecto de los requisitos para acceder a la jurisdicción de lo Contencioso Administrativo, lo que nos permite indicar que hay una improvisación por parte de los abogados.

4. Se observó que dentro de la vía gubernativa, los contribuyentes consideraron como “no necesario” contar con una Defensa Técnica; para sustentar ello, veamos que a la respuesta al requerimiento especial, sólo un 29% de ellos se ayudaron de un abogado, y respecto del acto administrativo definitivo (liquidación oficial de revisión), el 53% de los casos estudiados, interpusieron el respectivo recurso de Reconsideración, en nombre propio; esto nos da a conocer que al profesional del Derecho, se tiene como un instrumento que garantiza la Defensa Técnica, únicamente al momento de demandar.

5. Se demostró en el universo de procesos consultados, que se aplica en forma debida por la DIAN, la notificación propia de esta área del derecho, ya que a través del correo, se notifican la mayoría de actos administrativos expedidos dentro de los procesos tributarios objeto de investigación.

6. Las pruebas especiales del procedimiento tributario:

Esto muestra cómo la prueba denominada Inspección Tributaria, es la más aplicada, debido a que le permite a la DIAN suspender el término de firmeza de la declaración de los contribuyentes.

7. Las pruebas en un 90% de los casos fueron aportadas por el contribuyente cumpliendo con el precepto legal, que le impone la carga de la prueba al contribuyente. No obstante lo anterior, dentro del universo de procesos estudiados, sólo en un 23% se controvirtieron las pruebas presentadas por la DIAN, es decir, las pruebas especiales, inspección contable y/o tributaria, situación ésta que evidencia falencias en la defensa de los contribuyentes.

8. En ninguno de los casos estudiados, se observó la solicitud de la suspensión provisional del acto administrativo demandado, es decir, de la liquidación oficial de revisión. Esto demuestra cómo el problema a resolver por los jueces, se deriva de diferencias conceptuales entre la DIAN y el contribuyente, lo que hace muy poco probable que salte a la vista la ilegalidad del acto demandado, requisito para que proceda dicha suspensión.

9. Los procesos judiciales en un 70% terminaron con sentencia, en donde en sólo un 32% se accedió a las pretensiones de la demanda. Este indicador evidencia cómo los jueces administrativos, consideran que las pretensiones propuestas no están llamadas a prosperar, en muchos de los casos por cuanto no se estructuraron las nulidades alegadas desde el proceso de determinación del impuesto (vía gubernativa); es decir, solo se estructura la nulidad al momento de demandar. Un hallazgo relevante en este punto, está determinado por la aplicación de la perención, pues preocupa ver cómo los abogados, una vez iniciados los procesos, permiten que les aplique esta figura como un medio anormal de terminación de los mismos, en muchos casos por no cancelar el arancel judicial.

10. Los fundamentos de las demandas se centran en la violación de normas de carácter legal y constitucional. En cuanto a las de carácter legal están contenidas en el Estatuto Tributario, en especial el artículo 742, en donde se le impone a la DIAN la obligación de motivar sus actos sancionatorios con pruebas, y desde el punto de vista constitucional, los contribuyentes alegaron vulneración al DEBIDO PROCESO.

REFERENCIAS BIBLIOGRÁFICAS