Revista Proyección Social Universidad Surcolombiana. Diciembre (2020).

Volumen 4,

Número 1. ISSN-2619-5860. Web page: www.journalusco.edu.co

ESTRATEGIAS IMPLEMENTADAS AL CUMPLIMIENTO DEL IMPUESTO DE BOLSAS PLÁSTICAS GRAVABLE 2019

Strategies implemented to comply with the 2019 tax on plastic bags

Camila Andrea Espinel Díaz1, Ingri Carolina Forero Casilima2, Ricardo León Castro Zamora3

Ensayo Académico

Recibido el 20/11/2020 - Aceptado el

12/12/2020

Resumen

El ensayo académico tiene como finalidad presentar el tema que se analizó y se llevó a cabo en la investigación; el semillero pymes se encuentra conformado por dos investigadores y un docente tutor de la investigación. El proyecto surge por la necesidad de conocer la nueva normatividad que rige el cambio o implementación de tributos en la reforma tributaria del año gravable vigente. En el presente ensayo resalta las conclusiones que se encontraron en la investigación y las diferentes practicas realizadas con los comerciantes de diferente sector económico.

Palabras Clave: Impuestos, comerciantes, bolsas, medio ambiente.

Abstract

The purpose of the academic essay is to present the topic that was analyzed and carried out in the research; the SME seedbed is made up of two researchers and a research tutor. The project arises from the need to know the new regulations that govern the change or implementation of taxes in the tax reform of the current taxable year. In the present essay, he highlights the conclusions found in the research and the different practices carried out with traders from different economic sectors.

Key Words: taxes, traders, bags, environment.

Introducción

Los investigadores han observado que existen empresas que entregan bolsas biodegradables en el momento de la venta, otras entregan bolsas de papel, y otras simplemente deciden cobrar la tarifa plena del impuesto entregando una bolsa biodegradable.

Los integrantes leyeron el artículo 207 de la ley 1819 de 2016 en la cual expresan "A partir del 1° de julio de 2017, estará sujeto al impuesto nacional al consumo la entrega a cualquier título de bolsas plásticas cuya finalidad sea cargar o llevar productos enajenados por los establecimientos comerciales que las entreguen. La Tarifa de las bolsas plásticas que ofrezcan soluciones ambientales será del 0%, 25%, 50% o 75% del valor pleno de la tarifa, según el nivel (de 1 a 4) de impacto al medio ambiente"4.

Con base en lo expresado anteriormente los integrantes del semillero, decidieron conocer si en el entorno comercial al detal, los comerciantes al detal están ejecutando el artículo 207 de la ley 1819 del 2016.

Por este motivo se delibero en el grupo la inquietud "de qué manera los comerciantes dan cumplimiento al artículo 207?" teniendo en cuenta las estrategias acerca de las soluciones ambientales para reducir la tarifa del impuesto, el interrogante resultante es: ¿Cuáles son las estrategias aplicadas por los comerciantes para cumplir el artículo 207 de la ley 1819?

Desarrollo Argumentativo

Después de analizar la problemática se formuló el siguiente objetivo "conocer la afectación en el consumo de bolsas plásticas por implementación de los Impuestos Verdes en un Supermercado de la ciudad de Neiva establecimientos de comercio".

Para ello que se hace necesario alcanzar los objetivos específicos, como son: Listar los supermercados en Neiva; Determinar las estrategias utilizadas por los supermercados para portar mercancías; Identificar los supermercados que se acogen al artículo 207.

Se toma como muestra las tiendas de Neiva en donde se observa: la mayor cantidad de consumo de bolsas plásticas.

La investigación se centra en las estrategias utilizadas por los comerciantes en el consumo de las bolsas en aquellas tiendas, en las cuales se tomaron como variables el NIT, Razón social, practicas usadas, las diferentes formas de entregar bolsas, consumidores que se adapten al cambio.

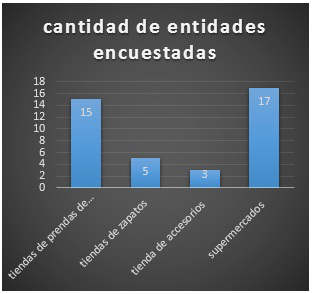

Se tomaron como muestra 40 empresas comerciales de la ciudad de Neiva, en las cuales se les aplico los cuestionarios para la recolección de datos con el objetivo de conocer las diferentes estrategias; de las cuales 15 son entidades de prendas de vestir, 5 de zapatos y 3 de accesorios, el 17 de entidades restantes son supermercados.

Figura 1. Entidades encuestadas

Fuente: Semillero pymes, 2020.

Se recolectaron datos a algunos clientes y empleados, sobre las variables de tipo de entidad; razón social, NIT, dirección, impuesto a la bolsa, numero de facturas, estrategias usadas.

De acuerdo a los datos recolectados, se evidencio; que las personas para comodidad propia deciden cancelar el impuesto, otras deciden llevar el producto en la mano o llevan su propia bolsa para llevarlos; arrojo los datos que más del 50% que realizan este tipo de compras son las mujeres.

También los datos arrojaron que las empresas que ofrecen el bien opcional para remplazar las bolsas plásticas, son hechas por artesanos, y otras empresas utilizan bolsas de fácil descomposición.

Conclusiones

El semillero con base en el análisis de los datos recolectados encontró que; este impuesto lo presentan las personas responsables pertenecientes al régimen común ya sean personas naturales o jurídicas; el impuesto se causara en el momento en que el consumidor solicite obtener una bolsa plástica, de lo contrario el vendedor asumirá el costo neto de la bolsa.

Como resultado la investigación arroja que el 30% de las tiendas comerciales, de ropa y zapatos de la ciudad usan bolsas hechas a mano por artesanos, bolsas de papel y bolsas biodegradables.

El 10% de las personas deciden portar las bolsas.

Existen empresas que se dedican a la comercialización de bolsas reutilizables a un costo económico para aquellas empresas que quieran acogerse a la utilización de bolsas reutilizables.

Parte las bolsas hechas por los artesanos son de un costo elevado y el consumidor final de cancelar su costo.

Solo existen 4 tipos de estrategias para portar productos que son:

a. Pagar el impuesto decretado por el estado

b. Portar bolsas reutilizables

c. Bolsas biodegradables

d. Bolsas artesanales

Figura 2. Estrategias Aplicadas

Fuente: Semillero pymes, 2020.

El 60% restante de las empresas deciden consultar al cliente si llevan o no la bolsa plástica y así mismo se cobra el impuesto, el cual debe ser discriminado en la factura; y así mismo va aumentando año por año.

Desacuerdo con el objetivo del proyecto, los resultados cumplen a cabalidad con lo esperado; debido a que existen diferentes modalidades para dar cumplimiento a la norma y así mismo se da conocimiento a la estrategia que más usan los comerciantes.

Reflexiones

El sector comercial que más afecta esta medida, son los supermercados; ya que cualquier tipo de producto requiere una bolsa individual para separar los mismos, a diario cada cliente utiliza entre 10 a 15 bolsas plásticas, los menos afectados por esta medida son el sector de los accesorios y textil, debido a que los comerciantes optan por vender sus productos en bolsas de papel.

Por este motivo se recomienda a los comerciantes del sector de los víveres y abarrotes que los productos de igual gama sean empacados en un solo empaque o bolsa plástica, teniendo en cuenta que los agentes pasivos de este impuesto son los consumidores finales y por ende son los que toman la decisión del uso de la bolsa plástica.

Bibliografía

https://www.portafolio.co/economia/impuestos/ra zones-por-las-que-se-requiere-una-reforma-tribu taria-500911

https://www.ecoeediciones.com/wp-content/uploa ds/2017/05/Gesti%C3%B3n-estrat%C3%A9gic a-organizacional-5ta-Edici%C3%B3n.pdf

https://es.scribd.com/doc/86408650/Introduccion -Al-Derecho-de-Enrique-Vescovi

https://www.dian.gov.co/Prensa/HistoricoCentral es/Ley%201819%20del%2029%20de%20Diciem bre%20de%202016.pdf

http://www.conveniocpc.org/images/Memorias iv encuentro/Mesa Auditoria/Los tributos verde s en Am%C3%A9rica Latina - Un comparativo estructural.pdf

https://actualicese.com/impuesto-al-consumo-para -bolsas-plasticas-comienza-a-regir-desde-el-1-de -julio/

1 Camila Andrea Espinel Díaz: Bachiller Académico, estudiante del programa de contaduría pública de la facultad de Economía y Administración, correo electrónico ca.espineldiaz@gmail.com, auxiliar de investigación semillero Pymes.

2 Ingri Carolina Forero Casilima: Bachiller Académico, estudiante del programa de contaduría pública de la facultad de Economía y Administración, correo electrónico foreroic901@gmail.com, auxiliar de investigación semillero Pymes.

3 Ricardo León Castro Zamora: Contador Público, Jefe de programa de contaduría pública de la facultad de Economía y Administración, correo electrónico ricastro@usco.edu.co, coordinador del semillero Pymes.

4 https://accounter.co/normatividad/leyes/reforma-tributaria-ley-1819-de-2016.html